税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

全ての商品を見る

(掲載数213点)

(掲載数213点)

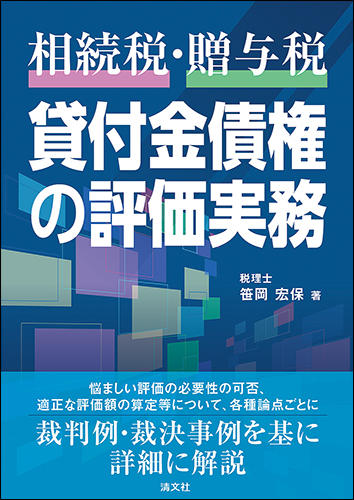

《相続税・贈与税》貸付金債権の評価実務/H00859

実務上の判断が難しい貸付金債権に焦点を当て、51の事例を掲げて各種論点を整理し、評価上の留意点を徹底的に解説。

実務上の判断が難しい貸付金債権に焦点を当て、51の事例を掲げて各種論点を整理し、評価上の留意点を徹底的に解説。

悩ましい評価の必要性の可否、適正な評価額の算定等について、各種論点ごとに裁判例・裁決例を基に詳細解説。

\7,125(税別)

≫エッサムショップで注文する

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

<収録内容>

第1章 評価通達に定める貸付金債権等の評価

1 評価の原則

2 評価の特例

3 評価の特例適用時の判断基準

(『その回収が不可能又は著しく困難であると見込まれるとき』に係る法令解釈等)

第2章 貸付金債権等の評価をめぐる諸事例

1 貸付金債権等の認定(存在の有無、元本の範囲)

2 貸付金債権等の回収不能の判断〈形式基準〉

(『次に掲げる金額に該当するとき』の意義)

3 貸付金債権等の回収不能の判断〈実質基準〉

(『その回収が不可能又は著しく困難であると見込まれるとき』の意義)

4 貸付金債権等の回収不能額の計算

(部分評価(一部評価不要)を行うことの可否)

5 貸付金債権等の放棄とみなし贈与課税

6 貸付金債権等の評価もれと重加算税の賦課決定処分

7 貸付金債権等の評価と手続関係

8 その他諸項目

附録 法令通達等

相続税法

財産評価基本通達

<仕様>

■清文社商品

■サイズ:B5

■ページ数:884ページ

■著者:税理士 笹岡 宏保

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

Copyright © 2011

ESSAM CO., LTD. All Rights Reserved.