税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数157点)

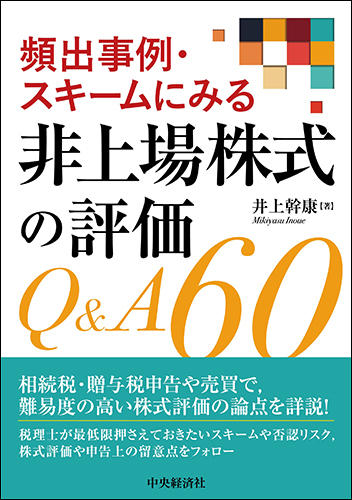

税務上の非上場株式の評価にする60のテ-マに、Q&A形式で答えた1冊。売主買主の属性に応じた株式評価の留意点や、譲渡当事者の課税リスクを裁決例・裁判例を基に解説。

\3,230(税別)

≫エッサムショップで注文する

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

<収録内容>

【第1章 相続・贈与における株式評価】

1-1 会社規模判定

Q1 直前期末の総資産価額」計算上の有利選択

1-2 類似業種比準方式

Q2 被相続人の死亡退職金等の控除可否

Q3 「非経常的な利益金額」の判断基準

1-3 純資産価額方式

Q4 直前期末基準方式の判断基準

Q5 財産性・債務性がなく評価対象とならないもの

Q6 貸借対照表に資産計上されていなくても相続税評価額の記載が必要なもの

Q7 建物・建物附属設備、構築物の評価上の留意点

Q8 リ―ス資産・リ-ス債務の取扱い

Q9 無償返還届出方式と借地権割合20%相当額の取扱い

Q10 定期借地権への昭和43年直資3-22の適用可否

Q11 相続開始時点で売買契約中の不動産の評価方法

Q12 土壌汚染地の評価における浄化・改善費用の見積額の控除可否

Q13 埋蔵文化財包蔵地の評価における発掘調査費用の控除可否

Q14 地下埋設物のある土地の評価における控除可否

Q15 通達評価額より低い不動産鑑定評価額の採用可否

Q16 課税時期前3年以内に取得又は新築した土地等及び建物等の時価評価

Q17 課税時期前3年以内に取得又は新築した土地等及び建物等の時価評価手法-帳簿価額による簡便法の留意点-

Q18 課税時期前3年以内に取得又は新築した土地等及び建物等の時価評価手法-評価通達を準用した簡便法の留意点-

Q19 子会社株式評価上の留意点

Q20 相互持合い株式の評価(Excel逆行列関数を用いた方法)-2社持合いの事例-

Q21 相互持合い株式の評価(Excel逆行列関数を用いた方法)-3社持合いの事例-

Q22 営業権評価上の留意点

Q23 課税時期後に直前期の法人税修正申告を行った場合

【第2章 譲渡における株式評価】

2-1 譲渡当事者の課税関係と税務上の時価の考え方

Q24 売主個人→買主個人

Q25 非支配株主(個人)から支配株主(個人)への株式譲渡

Q26 売主個人→買主法人(自己株式の取得除く)

Q27 支配株主(個人)から支配株主(法人)への株式譲渡

Q28 非支配株主(個人)から支配株主(法人)への株式譲渡

Q29 売主法人→買主個人

Q30 支配株主(法人)から支配株主(個人)への株式譲渡

Q31 非支配株主(法人)から支配株主(個人)への株式集約

Q32 売主法人→買主法人(自己株式の取得除く)

Q33 支配株主(法人)から支配株主(法人)への株式譲渡

Q34 非支配株主(法人)から支配株主(法人)への株式譲渡

2-2 自己株式の取得

Q35 個人株主の場合の課税関係と税務上の時価の考え方

Q36 支配株主からの自己株式の取得及び支配株主への自己株式の処分

Q37 非支配株主(個人)からの自己株式の取得とみなし贈与の有無

Q38 株主区分の変更を伴うみなし贈与の計算方法

2-3 所基通59-6、法基通9-1-14の疑問点

Q39 「小会社」として評価する場合の類似業種比準価額計算上のしんしゃく割合

Q40 評価会社が保有する子会社株式の評価方法

Q41 土地保有特定会社判定上の会社規模区分

Q42 株特、土地特定の判定に用いる上場有価証券、土地等の評価額

Q43 課税上弊害があると判断された否認事例

2-4 その他実務上の悩ましい問題

Q44 譲渡時点でその年の路線価、類似デ-タが公表されておらず評価額を確定できない場合

【第3章 株価対策・スキ-ムに関する株式評価】

3-1 合併による株価対策

Q45 合併による株価対策の概要

Q46 100%親子間の無対価合併に係る法人税別表4、5(1)の税務調整

Q47 合併後の純資産価額計算上の留意点

3-2 株式移転による持株会社化

Q48 株式移転による子会社株式の株価上昇抑制効果

Q49 株式移転に係る法人税別表5(1)の税務調整

Q50 株式移転後の配当還元価額の上昇

3-3 銀行借入による持株会社スキ-ム

Q51 銀行借入による持株会社スキ-ムの概要と留意点

3-4 種類株式を用いたスキ-ム

Q52 配当優先無議決権株式の無償割当後の普通株式買取り

3-5 従業員持株会を用いたスキ-ム

Q53 従業員持株会への株式の供給方法でより異なる相続税対策の効果

3-6 信託を用いたスキ-ム

Q54 受益権複層化信託による事業承継スキ-ムとその留意点

3-7 合名会社・合資会社スキ-ム

Q55 合名会社・合資会社を用いた債務控除スキ-ムとその留意点

3-8 直近の6項否認事例

Q56 M&Aの基本合意締結直後に相続が開始した事例

Q57 評価通達189なお書により株特外しが否認され、かつ、評価通達6項により「S1+S2」方式の選択が認められないとされた事例

【第4章 その他個別事例と株式評価】

4-1 役員借入金の債務免除

Q58 債務超過会社における役員借入金の債務免除とみなし贈与

4-2 遺贈

Q59 法人への遺贈によるみなし遺贈

4-3 医療法人関係

Q60 出資持分なしの医療法人へ移行する際のみなし贈与

<仕様>

■中央経済社商品

■サイズ:A5

■ペ-ジ数:284ペ-ジ

■著者:井上 幹康

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。