税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数228点)

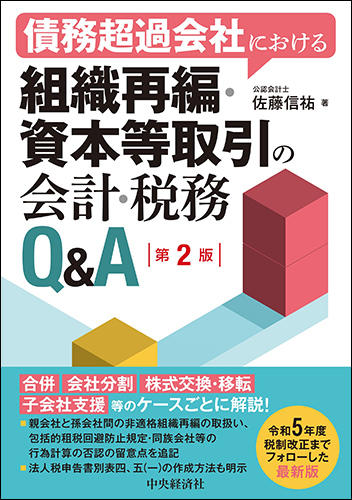

債務超過会社の組織再編、資本等取引に関する取扱いを解説。

債務超過会社の組織再編、資本等取引に関する取扱いを解説。親会社と孫会社間の非適格組織再編の取扱い、包括的租税回避防止規定、別表四、五(一)の作成等を追記した最新版。

\2,660(税別)

≫エッサムショップで注文する

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

<収録内容>

第1章 合 併

1 被合併法人が債務超過の場合

1 会社法上の取扱い

Q1-1 会社法上の手続き(債務超過会社を被合併法人とする合併)

2 会計上の取扱い

Q1-2 親会社が合併法人であり,子会社が被合併法人である場合

(少数株主が存在しない場合)

Q1-3 親会社が合併法人であり,子会社が被合併法人である場合

(少数株主が存在する場合)

Q1-4 子会社が合併法人であり,他の子会社が被合併法人である場合

(少数株主が存在しない場合)

Q1-5 子会社が合併法人であり,他の子会社が被合併法人である場合

(少数株主が存在する場合)

3 税務上の取扱い

Q1-6 税制適格要件の判定

Q1-7 繰越欠損金の引継ぎ

Q1-8 非適格合併に該当した場合(法人による完全支配関係がない場合)

Q1-9 非適格合併に該当した場合(法人による完全支配関係がある場合)

Q1-10 適格合併に該当した場合

Q1-11 合併法人が被合併法人の債権を券面額未満で取得している場合

Q1-12 不平等な合併比率による株主間贈与

Q1-13 実質債務超過会社との合併における法人税法上の議論

Q1-14 適格合併後に合併法人が解散した場合(被合併法人が債務超過の場合)

Q1-15 包括的租税回避防止規定

2 合併法人が債務超過の場合

Q1-16 合併法人が債務超過の場合における取扱い

Q1-17 適格合併後に合併法人が解散した場合(合併法人が債務超過の場合)

第2章 分社型分割

1 分割法人が債務超過の場合

Q2-1 分割法人が債務超過の場合における取扱い

2 分割承継法人が債務超過の場合

Q2-2 分割承継法人が債務超過の場合における取扱い

3 分割事業が債務超過の場合

Q2-3 会社法上の手続き(分割事業が債務超過である分社型分割)

Q2-4 会計上の取扱い(分割事業が債務超過である分社型分割)

Q2-5 分社型分割と分割型分割の区別

Q2-6 税制適格要件の判定

Q2-7 非適格分社型分割に該当した場合(法人による完全支配関係がない場合)

Q2-8 非適格分社型分割に該当した場合(法人による完全支配関係がある場合)

Q2-9 適格分社型分割に該当した場合

第3章 分割型分割

1 分割法人が債務超過の場合

Q3-1 会社法上の手続き(分割法人が債務超過である分割型分割)

Q3-2 会計上の取扱い(分割法人が債務超過である分割型分割)

Q3-3 非適格分割型分割に該当した場合(分割法人が債務超過である分割型分割)

Q3-4 適格分割型分割に該当した場合(分割法人が債務超過である分割型分割)

2 分割承継法人が債務超過の場合

Q3-5 分割承継法人が債務超過の場合における取扱い

3 分割事業が債務超過の場合

1 会社法上の取扱い

Q3-6 会社法上の手続き(分割事業が債務超過の場合)

2 会計上の取扱い

Q3-7 子会社が分割法人であり、親会社が分割承継法人である場合

Q3-8 子会社が分割法人であり、他の子会社が分割承継法人である場合

Q3-9 親会社が分割法人であり、子会社が分割承継法人である場合

Q3-10 単独新設分割型分割

3 税務上の取扱い

Q3-11 税制適格要件の判定

Q3-12 非適格分割型分割に該当した場合(法人による完全支配関係がない場合)

Q3-13 非適格分割型分割に該当した場合(法人による完全支配関係がある場合)

Q3-14 適格分割型分割に該当した場合

4 分割後に債務超過になる場合

Q3-15 会社法上の手続き(分割後に債務超過になる場合)

Q3-16 会計上の取扱い(分割後に債務超過になる場合)

Q3-17 非適格分割型分割に該当した場合(分割後に債務超過になる場合)

Q3-18 適格分割型分割に該当した場合(分割後に債務超過になる場合)

Q3-19 適格分割型分割後に分割法人が解散した場合(債務免除益との相殺)

Q3-20 適格分割型分割後に分割法人が解散した場合(資産譲渡益との相殺)

第4章 株式交換

1 株式交換完全子法人が債務超過の場合

Q4-1 会社法上の手続き(債務超過会社を株式交換完全子法人とする株式交換)

Q4-2 会計上の取扱い(債務超過会社を株式交換完全子法人とする株式交換)

Q4-3 税務上の取扱い(債務超過会社を株式交換完全子法人とする株式交換)

2 株式交換完全親法人が債務超過の場合

Q4-4 株式交換完全親法人が債務超過の場合における取扱い

第5章 株式移転

Q5-1 会社法上の手続き(債務超過会社を株式移転完全子法人とする株式移転)

Q5-2 会計上の取扱い(債務超過会社を株式移転完全子法人とする株式移転)

Q5-3 税務上の取扱い(債務超過会社を株式移転完全子法人とする株式移転)

第6章 子会社支援

1 完全支配関係がない場合

Q6-1 債権放棄(完全支配関係がない場合)

Q6-2 増資

Q6-3 DES(完全支配関係がない場合)

Q6-4 擬似DES

Q6-5 第2会社方式(完全支配関係がない場合)

2 完全支配関係がある場合

Q6-6 債権放棄(完全支配関係がある場合)

Q6-7 DES(完全支配関係がある場合)

Q6-8 第2会社方式(完全支配関係がある場合)

第7章 資本等取引

1 資本金及び準備金の額の減少

Q7-1 減資に伴う会社法上の手続き

Q7-2 100%減資に伴う会社法上の手続き

Q7-3 準備金の額の減少に伴う会社法上の手続き

Q7-4 無償減資における税務上の取扱い

Q7-5 法定準備金の取崩しにおける税務上の取扱い

2 自己株式の取得

Q7-6 自己株式の無償取得

3 スクイーズアウト

Q7-7 スクイーズアウトと公正な価格

Q7-8 税制適格要件の判定

第8章 株式会社から持分会社への組織変更

Q8-1 持分会社への組織変更に伴う会社法上の手続き

Q8-2 持分会社への組織変更に伴う相続税評価額への影響

<仕様>

■中央経済社商品

■サイズ:A5

■ページ数:236ページ

■著者:公認会計士 佐藤 信祐

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。