税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数156点)

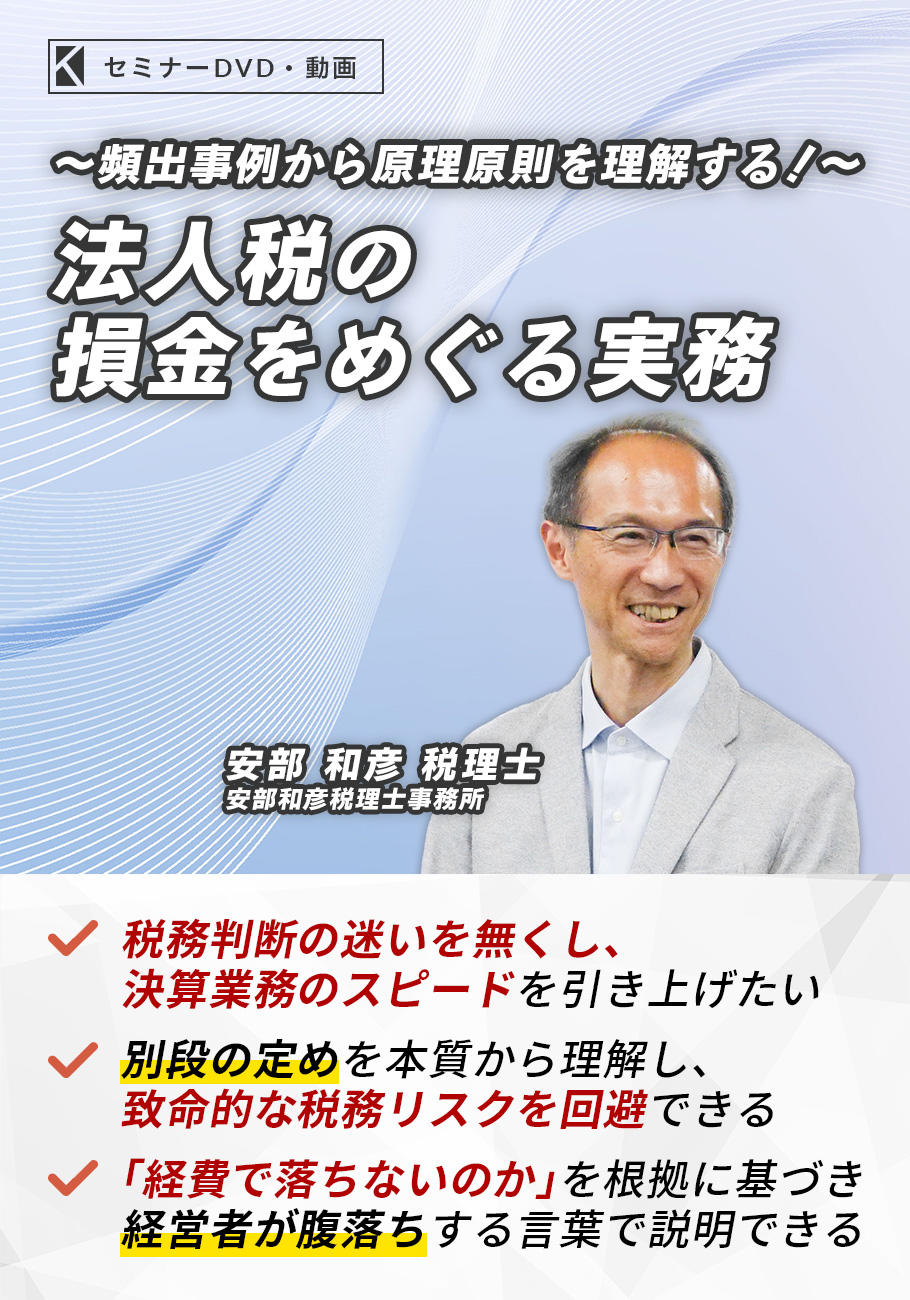

事実認定のプロセスを具体的に整理しわかりやすく解説!

法人税において「経費(損金)になるか・ならないか」の判断は、全ての税理士が日常的に直面し、かつ税務調査で最も否認リスクが高い実務直結の重要テーマです。

収益の計上が客観的な事実に基づきやすいのに対し、支出は常に「誰のための支出か?」「法人の業務との関連性はあるのか?」「経済的合理性はあるか?」といった事実認定が問題となります。

当局との見解の相違を恐れず、自信を持って判断を下すための拠り所は、結局のところ、法人税法第22条(課税所得計算の原則)に集約されます。

本DVDでは、国税OBであり、法人税・消費税・相続税・譲渡所得・国際税務・医業税務などの数々の税務専門書を手掛ける安部和彦税理士に複数の税目にまたがる多角的な視点と、国税当局での経験に裏打ちされた税務調査対応の知見をもとに、実務で最も争点となりやすい「損金」にフォーカスし、判断の土台となる考え方を体系的に整理いただきました。

実務で判断に迷いやすい個別論点や裁判例を取り上げ、

・なぜその支出が損金になるのか

・なぜ否認されるのか

・どこで判断が分かれるのか

法人税の根幹をなす第22条という原理原則に改めて立ち返りながら、実際のケーススタディを通じて、事実認定のプロセスを具体的に整理していきます。

法人税の課税所得計算において、損金ほど多様で、かつ重要性の高い領域はありません。判断を一つ見誤れば顧問先に致命的な追徴課税をもたらし、専門家の責任問題に直結しますので、ぜひご購入ください。

25,000円(税別)

≫エッサムショップで注文する

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

<収録内容>

1.法人税の課税所得計算の基本:法人税法第22条の構造

2.企業会計準拠主義と別段の定め

3.確定決算主義と逆基準性

4.費用収益対応の原則と権利確定主義

5.法人税の損金と損金経理

6.法人税法における公正処理基準の意義

7.法人税の損金を巡るケーススタディ

1)賃貸用マンションのリフォーム費用の損金性

2)分掌変更により支払う役員退職給与の損金性

3)役員給与における「不相当に高額な部分」の意義

4)従業員への慰安の目的で実施する「感謝の夕べ」に要する費用の損金性

5)事業譲渡に伴って行った債権放棄の貸倒損失該当性

6)使途不明の商品券購入費用の損金性

※サンプル動画は実際のDVDと比べて、画質を落とし容量を小さくしてあります。

<仕様>

■株式会社KACHIEL(カチエル)の商品です。

■レジュメについて

DVDをご郵送のうえ、お客様のメールアドレス宛にレジュメ・特典データのご連絡をいたします。

■講師

安部 和彦(あんべ かずひこ) 氏

安部和彦税理士事務所

税理士/ファイナンシャルプランナー

1967年 大阪生まれ

1990年 東京大学文学部 卒業

1990年 国税庁 入庁

国税庁調査課及び名古屋国税局調査部

法人税・消費税の税務調査に従事

1995年 国税庁退官 ニューヨーク大学経営大学院(会計学・米国税務を専攻)

1997年 MBA 取得

KPMG LLPニューヨーク事務所 (米国税務担当)

1998年 KPMGピートマーウィック東京事務所(現KPMG税理士法人)

日本企業向け海外投資案件に関する国際税務・海外税制の調査業務を担当

2006年 安部和彦税理士事務所 開設

合同会社 和彩総合事務所 設立

2007年 筑波大学大学院ビジネス科学研究科 租税訴訟補佐人講座修了

2008年 1級ファイナンシャル・プランニング技能士資格取得

2014年 一橋大学大学院国際企業戦略研究科経営法務専攻博士後期課程 単位修得退学

2015年 博士(経営法) 一橋大学

■収録日 2026年5月11日

■収録時間 120分

≪ご注意≫

■DVDの再生(視聴)

※本商品を視聴するには、DVDビデオ対応プレーヤーで再生してください。

※パソコンで再生する場合は、パソコンにDVDドライブ、DVD再生ソフトが搭載されている必要があります。

※動画のダウンロードはできません。

■発送

営業日の正午までのご注文で、3営業日後の発送となります。

■その他

※商品到着後のキャンセルによる返金はできません。

※DVD等の送付漏れ等のお問合せ期限は商品到着後、2ヶ月以内となります。

≪お問合せ≫

■商品の内容・詳細に関するお問合せ先

株式会社KACHIEL(カチエル)

TEL:03-5422-6166(平日9時~18時)

e-mail:info@kachiel.jp

※お問合せの際は「エッサムの販促物を見た」とお問合せください。

■注文方法に関するお問合せ先

株式会社エッサム 受注センター

TEL:0233-22-4331(平日9時~17時)

FAX:0120-540-554

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。