税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数156点)

最新の税制の動向を明示し、所得税や不動産、相続・贈与に係る税金及び印紙税、消費税等の基礎知識や各種特例の内容・特例を受ける要件など、個人のくらしにまつわる税金について、税目ごとに知っておきたいポイントをわかりやすく解説しています。

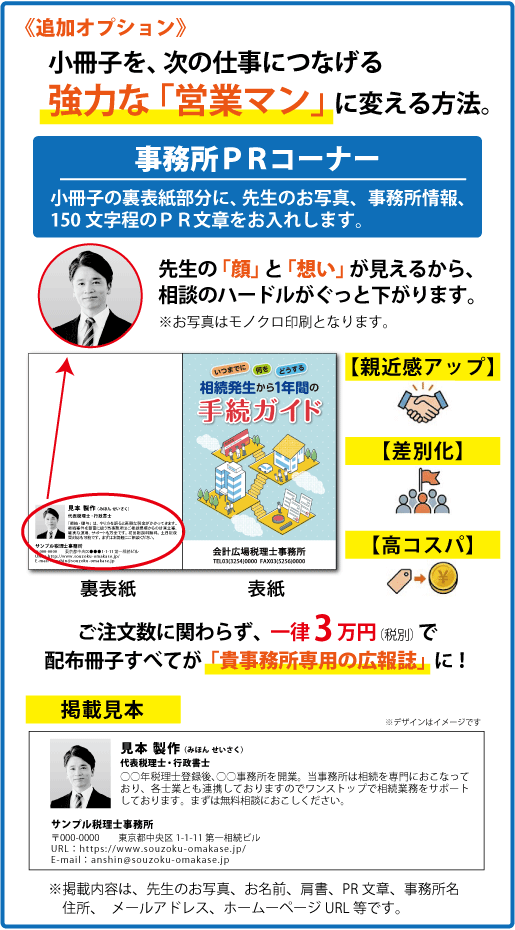

(事務所名を入れた小冊子を顧問先に配りましょう)

お盆休み期間:2026年8月8日(土)~8月16日(日)

お客様にはご不便をおかけしますが、ご理解賜りますようお願い申し上げます。

■販売価格:ご注文数により異なります。(名入れ代込、税別)

50冊 33,500円(@670円)

100冊 63,000円(@630円)

200冊 120,000円(@600円)

300冊 174,000円(@580円)

300冊超(50冊単位での加算、別途お見積り)

※1冊単位での販売はおこなっておりません。

<収録内容>

TOPICS1 令和8年度の税制改正のポイント

1 物価上昇局面における基礎控除等の対応(所得税・個人住民税)

2 住宅借入金等特別控除(住宅ローン控除)の延長と見直し(所得税)

3 NISAのつみたて投資枠の拡充(所得税)

4 暗号資産に係る課税方式の見直し(所得税)

5 極めて高い水準の所得に対する負担の適正化措置の見直し(所得税)

6 青色申告特別控除の見直し(所得税)

7 公的年金等控除額の見直し(所得税)

8 ふるさと納税の見直し(個人住民税)

9 教育資金の一括贈与に係る贈与税の非課税措置の廃止(贈与税)

10 適格請求書等保存方式(インボイス制度)に係る経過措置の見直し

(消費税)

11 国境を越えた電子商取引に係る課税の見直し(消費税)

12 防衛力強化に係る財源確保のための税制措置(所得税)

13 免税点の見直し(固定資産税・不動産取得税)

TOPICS2 過去の税制改正のうち令和8年から適用される主な項目

1 子育て世帯に対する生命保険料控除の拡充(所得税)

2 確定申告における添付書類(控除証明書)の見直し(所得税・個人住民税)

第1章 所得に係る税金

1 所得税

1 所得税とは

2 所得税の計算の仕組み

・所得の種類と計算方法

・所得控除の種類と計算方法

COLUMN 青色申告とは

2 年末調整と確定申告

1 年末調整とは

2 年末調整の対象者

3 年末調整で処理できない規定

4 年末調整に必要な資料

5 年末調整の電子化

3 こんな場合の確定申告

1 退職金を受け取る場合

2 年金を受け取る場合

3 上場株式等を譲渡した場合

4 上場株式等の配当等を受けた場合

5 NISA制度の概要

6 医療費控除を受ける場合

7 寄附金控除を受ける場合

8 住宅ローン控除を受ける場合

9 災害にあった場合

4 住民税

1 住民税とは

2 住民税の所得割

3 住民税の均等割

4 納付方法

5 事業税

1 事業税とは

2 法定業種と税率

3 事業税の計算

4 納付方法

COLUMN ふるさと納税で控除される税額

第2章 不動産に係る税金

1 取得に係る税金

1 登録免許税

2 不動産取得税

2 保有に係る税金

1 固定資産税

2 都市計画税

3 固定資産課税台帳の縦覧制度等

3 譲渡に係る税金

1 譲渡所得税

2 居住用財産を譲渡した場合の課税の特例

COLUMN 申告を間違えたとき

第3章 印紙税

1 印紙税とは

2 課税文書の種類

1 1号文書(不動産の譲渡契約書、消費貸借契約書等)

2 2号文書(工事請負契約書等)

3 7号文書(継続的取引の基本となる契約書)

4 17号文書(売上代金に係る金銭又は有価証券の受取書、領収書など)

3 課税文書に記載された金額に係る消費税の取扱い

4 誤って貼り付けた場合

5 貼り付けなかった場合等のペナルティ

6 控えにも印紙が必要な場合

7 印紙の交換

第4章 相続に係る税金

1 相続税とは

2 相続人とは

1 相続人となる人

2 代襲相続人

3 法定相続分

3 相続税の計算方法

1 計算の概要

2 相続税の課税価格

3 相続税の総額

4 算出相続税額

5 税額控除

4 小規模宅地等についての相続税の課税価格の計算の特例

1 特例の概要

2 特例の対象となる宅地等

3 特例の適用限度面積と減額割合

4 申告要件

第5章 贈与に係る税金

1 贈与税とは

2 暦年課税制度

1 課税価格

2 贈与税の計算

3 贈与税の配偶者控除

3 相続時精算課税制度

1 相続時精算課税制度とは

2 適用対象者

3 適用手続

4 適用対象財産等

5 贈与税額の計算

6 相続税額の計算

7 贈与財産の価額

8 暦年課税との違い

4 住宅取得等資金贈与の非課税特例

1 概要

2 適用対象者

3 適用要件

4 申告要件

5 対象となる住宅用家屋

5 教育資金贈与の非課税特例

1 概要

2 適用対象者

3 教育資金とは

4 教育資金非課税申告書の提出

5 払出しの確認等

6 契約の終了

7 残額に対する贈与税の課税

8 贈与者が死亡した場合の取扱い

9 相続税の2割加算の適用

6 結婚・子育て資金贈与の非課税特例

1 概要

2 適用対象者

3 結婚・子育て資金とは

4 結婚・子育て資金非課税申告書の提出

5 払出しの確認等

6 契約の終了

7 残額に対する贈与税の課税

8 贈与者が死亡した場合の取扱い

9 相続税の2割加算の適用

COLUMN 税金のペナルティ

第6章 消費税

1 消費者の立場から見た場合

1 消費税とは

2 消費税の負担者

3 消費税の非課税取引

4 標準税率と軽減税率

5 軽減税率の対象となる品目

2 個人事業主の立場から見た場合

1 消費税の納税義務者

2 課税事業者の選択

3 原則課税と簡易課税

3 適格請求書等保存方式(インボイス制度)とは

1 制度の概要

2 適格請求書発行事業者登録制度

3 適格請求書発行事業者の義務等(売手側の留意点)

4 仕入税額控除の要件(買手側の留意点)

COLUMN 所得税のかからない所得

<仕様>

■清文社商品

■発行:2026年5月

■128ページ(本文4色刷)

■著者:斎藤和助(税理士)

■監修:山形富夫(税理士)

■名入れ色はスミ(黒)のみとなります。

■名入れ印刷・製本の都合により概ね3週間(祝祭日除く)かかります。

※ご注文後、2~4日後に名入れ部分の校正原稿を印刷協力会社よりメールにてお送りいたしますので、ご確認をお願いいたします。

※名入れ部分の校正作業によっては納期が前後しますので、予めご了承ください。

■本冊子は令和8年4月1日現在の法令等をもとに作成しています。

◆名入れ部分の校正は3回迄無料です。以後1回につき1,000円をご負担いただきます。

◆比較検討の為の複数原稿作成やデザイン作成はおこなっておりません。

◆当商品は受注製造品です。名入れ部分原稿校了後の注文取消し・返品はご容赦ください。

※不良品(乱丁・落丁)に関しては、納品後30日以内のお申し出に限りお取替えいたします。

※不良品交換の際の返送料、および交換商品発送の送料は当社で負担致します。お手数おかけしますが、着払いにてご返送ください。