税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数145点)

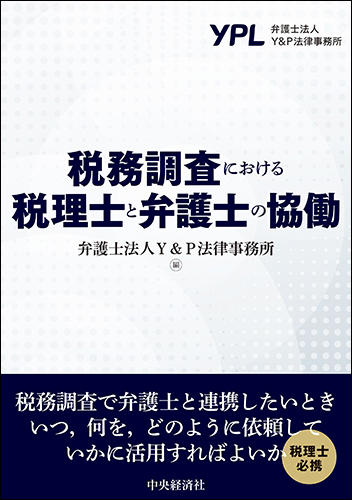

税務でいかに弁護士を活用するか。この古くて新しい課題について、手法や留意点、具体例、活用すべき場面等を、日頃から税理士と連携して業務を展開している弁護士が詳解。

\2,850(税別)

≫エッサムショップで注文する

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。

<収録内容>

第1章 税理士と弁護士の協働の意義

1 税理士と弁護士の違い・特徴

2 弁護士と協働する具体的手法

3 弁護士と協働する際の留意点

4 守秘義務

5 税賠(税理士損害賠償)

6 弁護士から見て避けてほしい相談方法,相談内容

第2章 取引段階・申告段階における弁護士との協働

1 取引段階・申告段階における弁護士の関与の意味

2 取引段階・申告段階において弁護士と協働すべきケースの類型化(総論)

3 詳細な書面の作成が必要となる場合

4 難易度の高い法律・契約の解釈が必要となる場合

5 紛争化している場合,紛争化する可能性が高い場合

第3章 税務調査における弁護士との協働

1 税務調査の概要

2 税務調査における弁護士の関与の意味

3 税務調査に弁護士が立ち会うために必要な手続

4 どんな場合に弁護士を税務調査に関与させるとよいか

5 実際に弁護士が税務調査へ関与した場合

6 意見書の提出が必要な場合

7 手続の違法が疑われる場合

8 質問応答記録書等が作成される場合

9 税務調査で社内不正が見つかった場合

10 犯則事件化しそうな場合

11 反面調査実施時の対応

12 税務調査終了時の対応

13 税務調査以外の調査の場合

第4章 不服申立てにおける弁護士との協働

1 不服申立ての種類・手続

2 不服申立手続の選択

3 更正処分が取り消される原因

4 再調査の請求

5 審査請求

6 税務訴訟(課税処分の取消訴訟)

7 不服申立てに税理士が関与する意義

8 税務訴訟等で決着がついた後の税務処理等

第5章 事実認定と証拠

1 事実認定の手法を理解する意義

2 事実認定の方法

<仕様>

■中央経済社商品

■サイズ:A5

■ページ数:264ページ

■弁護士法人Y&P法律事務所 編

※商品のご購入は、パソコンで「会計事務所の広場ブックス」をご覧ください。