税理士業務に役立つ書籍やDVDをご紹介!

ジャンルでさがす

(掲載数156点)

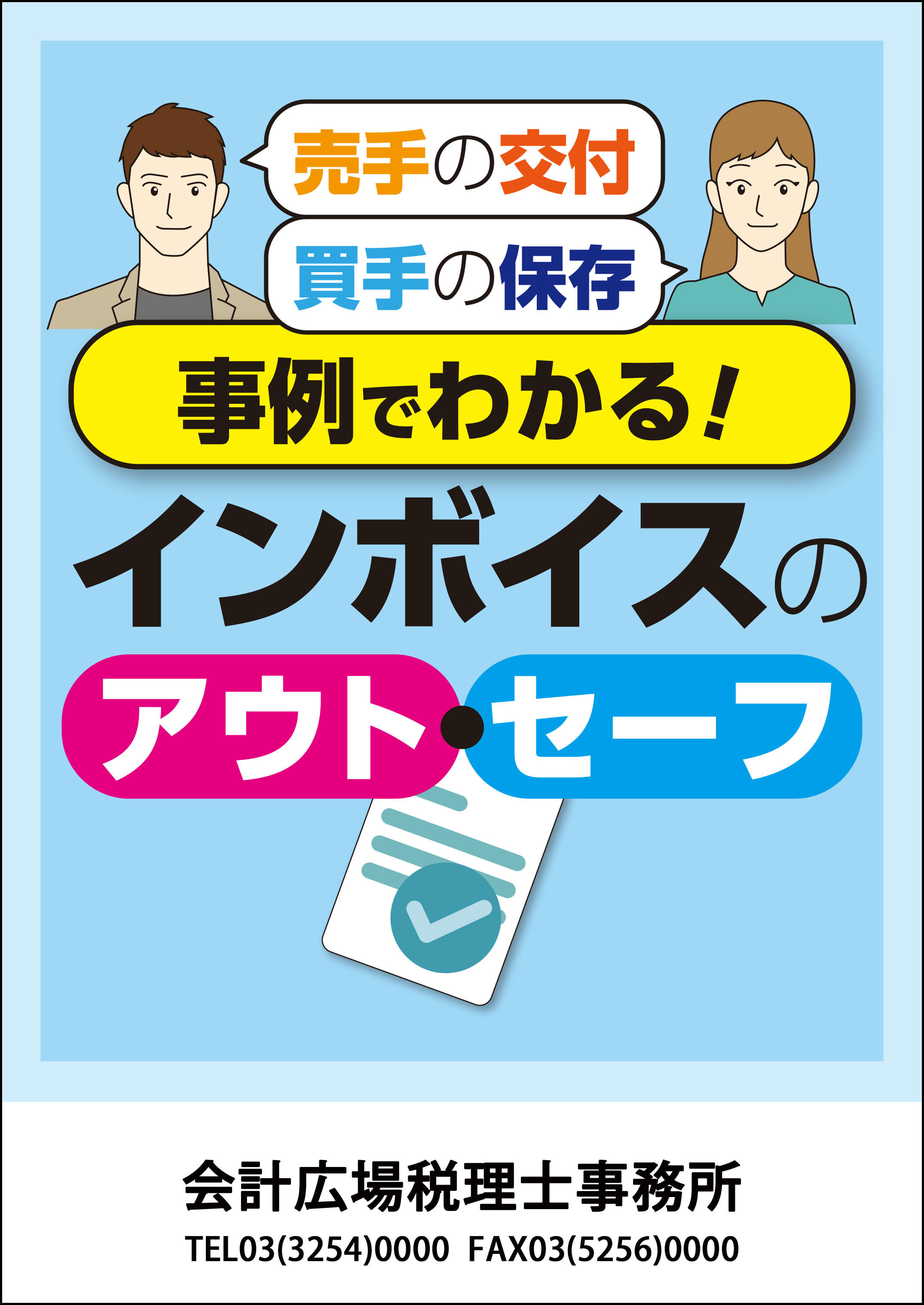

インボイスの記載事項、あるいは授受や保存の方法が適正かどうか(アウトかセーフか)について、判断に迷いやすい事例を挙げて具体的に解説しています。売手の交付義務と買手の保存義務の両面から解説することでインボイスの実務ポイントがよくわかります。

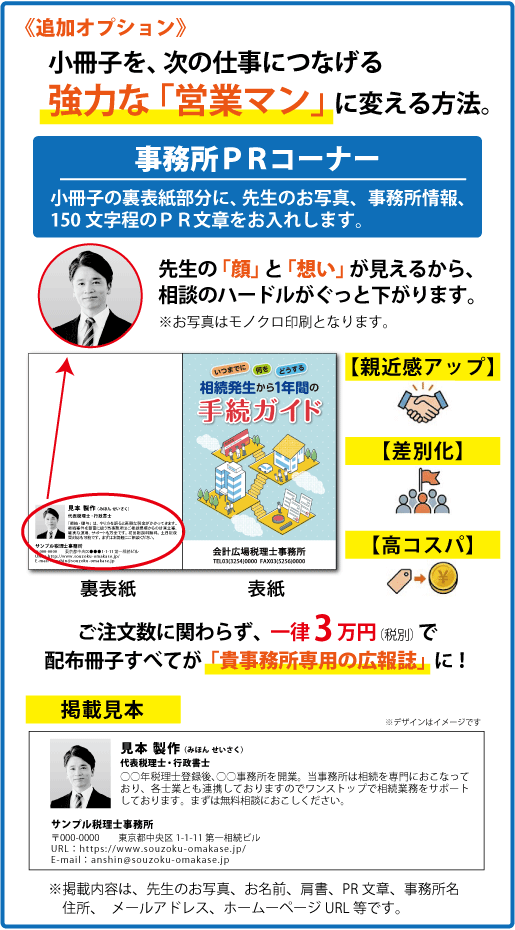

(事務所名を入れた小冊子を顧問先に配りましょう)

お盆休み期間:2026年8月8日(土)~8月16日(日)

お客様にはご不便をおかけしますが、ご理解賜りますようお願い申し上げます。

■販売価格:ご注文数により異なります。(名入れ代込、税別)

50冊 24,500円(@490円)

100冊 44,000円(@440円)

200冊 83,000円(@415円)

300冊 117,000円(@390円)

300冊超(50冊単位での加算、別途お見積り)

※1冊単位での販売はおこなっておりません。

<収録内容>

Ⅰ インボイスの記載事項と売手の交付義務

1 インボイスの記載事項

2 インボイスを交付する義務

Q1 個人事業者が登録通知書を紛失してしまった場合、再交付を請求できる?

Q2 インボイスに、法人の商号と異なる屋号を記載することはできる?

Q3 インボイスに、取引の内容として

「野菜」「果実」「飲食代」「お品代」といった記載はできる?

Q4 一定期間の取引を取りまとめて1枚のインボイスを作成することはできる?

Q5 複数の取引を1枚のインボイスに記載する場合、

取引ごとに消費税額等を算出してもいい?

Q6 納品書と月次の請求書とをあわせてインボイスとすることはできる?

Q7 納品書と月次の請求書をあわせてインボイスとする場合、

納品書に消費税額等を記載することはできる?

Q8 1つの商品の販売について、分割払いの度に交付する領収書を

インボイスとして消費税額等の端数処理を行ってもいい?

Q9 新規開業した事業者は、インボイス発行事業者の登録通知を受ける

までの間、商品価格に消費税等を上乗せして請求することができる?

Q10 登録通知を受け取った後も、インボイス対応のシステムに改修しないで、

張り紙で登録番号を提示する方法は認められる?

Q11 委託販売の委託者がインボイス発行事業者でなくても、

受託者が登録していればインボイスの交付はできる?

Q12 多数の者から販売業務を受託し、委託者のうちに免税事業者がいる場合、

媒介者交付特例は適用できない?

Q13 兄と弟が2分の1ずつ共有しているビルの貸付けについて、インボイス

発行事業者である兄の名前でインボイスを交付することはできる?

Q14 軽油の委託販売では、委託者に対してインボイスの写し及び精算書等の

いずれも交付しなくていい?

Q15 当月の請求漏れの金額を翌月のインボイスに追加して記載することは

できる?

Q16 返品等がある場合に、返還インボイスを作成せず、

対価の返還等の金額を控除したインボイスを交付することはできる?

Q17 端数を切り捨てて金額を丸める出精値引きがある場合、インボイスに

その値引き額を記載して返還インボイスの交付を省略することはできる?

Q18 飲食店は、馴染み客にも簡易インボイスを交付することができる?

Ⅱ 買手におけるインボイスの保存

1 帳簿及び請求書等の保存の原則

2 インボイスの保存を要しない課税仕入れ

3 少額特例・2割特例・簡易課税

4 8割控除・5割控除(免税事業者からの課税仕入れに係る経過措置)

5 インボイス制度下の税務調査

6 偽インボイスの交付を受けた場合

Q19 受け取ったインボイスに記載された登録番号が正しいかどうか、

公表サイトで確認せずに控除の対象としてもいい?

Q20 受け取ったインボイスの記載誤りを買手が訂正することはできる?

Q21 高速道路のETC料金のインボイスとして、クレジットカード会社が

交付するクレジットカード利用明細書を保存することはできる?

Q22 派遣社員や出向社員へ支払った出張旅費等は、出張旅費特例の

対象になる?

Q23 コーポレートカードを利用して支払う出張の宿泊費等は、

出張旅費特例の対象になる?

Q24 従業員が経費の立替を行った場合、

従業員宛名のインボイスを保存することはできる?

Q25 インボイスの保存に代えて、立替金精算書のみを保存することはできる?

Q26 インボイスの保存に代えて、自ら作成した仕入明細書を保存することは

できる?

Q27 インボイスと仕入明細書を1枚の書類にすることはできる?

Q28 口座振替の家賃について、通帳を保存することでインボイスの保存と

認められる?

Q29 月払いの家賃について、1年間の合計額を記載したインボイスは

認められる?

Q30 賃貸人ではなく、不動産管理会社の名称と登録番号を記載した

インボイスの交付を受けた場合も有効?

Q31 委託販売の委託者が純額処理を行っている場合、

委託販売手数料に係るインボイスの保存は不要?

Q32 委託販売の受託者が総額処理を行っている場合、委託者から

インボイスを受け取っていなくても仕入税額控除の適用はできる?

Q33 少額特例適用の1万円未満は、税率ごとの対価の額の合計額で

判定してもいい?

Q34 インボイス発行事業者である個人事業者の家事用資産を購入した場合、

仕入税額控除の対象となる?

Q35 令和5年9月末で廃止された登録国外事業者の登録番号が記載された

インボイスは有効?

<仕様>

■清文社商品

■40ページ(本文2色刷)

■執筆:金井恵美子(税理士)

■名入れ色はスミ(黒)のみとなります。

■名入れ印刷・製本の都合により概ね3週間(祝祭日除く)かかります。

※ご注文後、2~4日後に名入れ部分の校正原稿を印刷協力会社よりメールにてお送りいたしますので、ご確認をお願いいたします。

※名入れ部分の校正作業によっては納期が前後しますので、予めご了承ください。

■本冊子の内容は、令和6年3月1日現在の法令等によります。

◆名入れ部分の校正は3回迄無料です。以後1回につき1,000円をご負担いただきます。

◆比較検討の為の複数原稿作成やデザイン作成はおこなっておりません。

◆当商品は受注製造品です。名入れ部分原稿校了後の注文取消し・返品はご容赦ください。

※不良品(乱丁・落丁)に関しては、納品後30日以内のお申し出に限りお取替えいたします。

※不良品交換の際の返送料、および交換商品発送の送料は当社で負担致します。お手数おかけしますが、着払いにてご返送ください。