令和5年度改正で相続税・贈与税等の質疑応答事例13問を公開

2024.09.18

はじめに

令和5年度税制改正で、相続税法及び租税特別措置法の一部が改正された。これを受けて国税庁は「相続税及び贈与税等に関する質疑応答事例について(情報)」を公表。相続時精算課税関係で5問、相続開始前7年以内に贈与があった場合の相続税額関係で2問、非上場株式等についての贈与税・相続税の納税猶予関係で2問など、全13問の質疑応答事例を掲載した。

1.相続時精算課税関係の質疑応答事例を掲載

令和5年度税制改正により相続時精算課税制度や暦年課税における、いわゆる「生前贈与加算」等の見直しが行われた。

見直された相続時精算課税制度及び暦年贈与については、このコラム記事の「2024年から使いやすくなる相続時精算課税制度 暦年課税は加算期間が7年に」で内容を解説したので、ここでは詳細は省くが、国税庁は7月5日(日付は7月2日付)、相続開始前7年以内に贈与があった場合の相続税額関係、及び相続時精算課税関係を中心に、13問の質疑応答事例「相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係)について(情報)」を公表した。

質疑応答事例は、

- ・相続開始前の贈与加算が「3年以内」⇒「7年以内」以内に見直し

- ・相続時精算課税関係(贈与により取得した財産に係るその年分の贈与税は、改正前の基礎控除とは別に、新たに課税価格から基礎控除110万円の控除できる)

を中心に取りまとめられている。

内容を見てみると大きく、

- Ⅰ 相続税法関係

- Ⅱ 租税特別措置法関係

- Ⅲ 国税通則法関係

の3つに分類し、下記の全13問となっている。

Ⅰ 相続税法関係

《相続開始前7年以内に贈与があった場合の相続税額関係》

- (問1-1)加算対象贈与財産に係る相続税の課税価格に加算される金額及び暦年課税分の贈与税額控除の計算(相続の開始前3年以内に取得した財産以外の財産がある場合)

- (問1-2)相続時精算課税適用者が特定贈与者から暦年課税及び相続時精算課税に係る贈与を受けていた場合の相続税の課税価格に加算される金額

《相続時精算課税関係》

- (問2-1)相続時精算課税選択届出書を単独で提出した後に贈与税の期限後申告書を提出する場合の相続時精算課税の適用の可否

- (問2-2)相続時精算課税に係る贈与により取得した財産について申告漏れ等が判明し修正申告を行う場合の特別控除の適用

- (問2-3)特定贈与者が贈与をした年の中途に死亡した場合の相続税及び贈与税の課税価格に加算等される贈与財産の価額(2人以上の特定贈与者からの贈与があった場合)

- (問2-4)相続時精算課税に係る贈与により取得した財産について贈与税の除斥期間経過後に評価誤り等が判明した場合の相続税の課税価格に加算される金額

- (問2-5)特定贈与者の死亡以前に相続時精算課税適用者が死亡した場合の相続税の課税価格に加算される金額

《在外財産に対する相続税額の控除関係》

- (問3-1)相続開始の年に相続時精算課税に係る贈与により取得した国外財産がある場合の相続税の外国税額控除の金額

Ⅱ 租税特別措置法関係

《非上場株式等についての贈与税・相続税の納税猶予関係》

- (問4-1)複数の特定贈与者から相続時精算課税に係る贈与により取得した非上場株式等に係る猶予税額の計算(令和6年1月1日以後の贈与の場合)

- (問4-2)贈与税の納税猶予の適用を受けている非上場株式等が相続時精算課税の適用を受けるものである場合の相続税の課税価格に加算される金額の計算(令和6年1月1日以後の贈与の場合)

《特定計画山林についての相続税の課税価格の計算の特例関係》

- (問4-3)相続時精算課税に係る贈与により取得した特定計画対象山林がある場合の相続税の申告書の記載方法

Ⅲ 国税通則法関係

- (問5-1)無申告加算税(高額無申告加重措置)関係

- (問5-2)無申告加算税(連年無申告に対する加重措置)関係

2.相続開始前7年以内に贈与があった場合

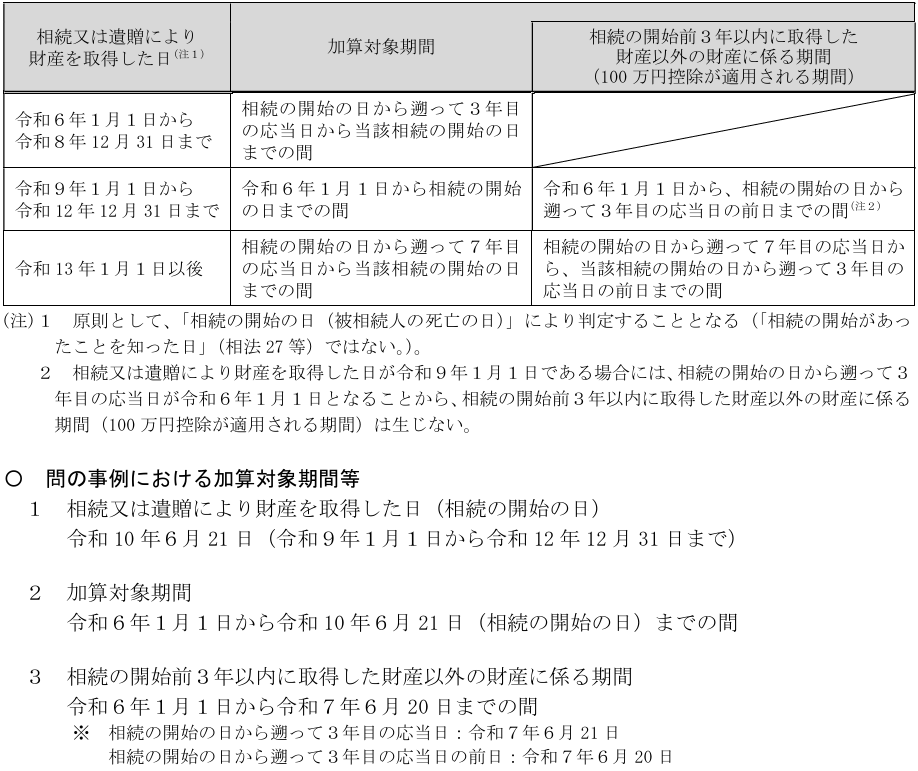

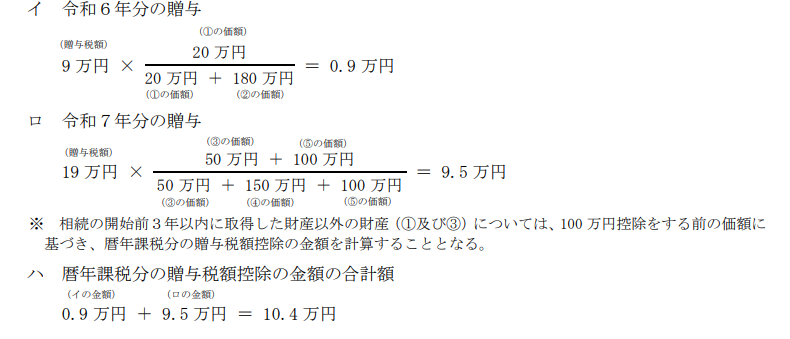

上記設問のうち、問1-1では、「相続開始前7年以内に贈与があった場合の相続税額関係」では、子(X)が父(甲)と母(乙)から贈与で次の表1のとおり財産を取得していたところ、令和10年6月21日に甲が死亡。この場合において、当該財産につき甲の死亡に係る相続税の課税価格に加算される金額及びその相続税額から控除される暦年課税分の贈与税額控除の金額はいくらかとの事例を出している。

| 贈与日 | 贈与者 | 種類 | 贈与時の価額 | 贈与税額 | |

|---|---|---|---|---|---|

| ① | 令和6年1月20日 | 甲 | 株式 | 20万円 | 9万円 |

| ② | 令和6年6月30日 | 乙 | 現金 | 180万円 | |

| ③ | 令和7年2月1日 | 甲 | 現金 | 50万円 | 19万円 |

| ④ | 令和7年5月15日 | 乙 | 現金 | 150万円 | |

| ⑤ | 令和7年12月7日 | 甲 | 土地 | 100万円 |

(注)Xは、上記の贈与財産のいずれについても、相続時精算課税を選択していない。

出典:国税庁「相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係)について(情報)」

回答では「相続税の課税価格に加算される金額は 100 万円、暦年課税分の贈与税額控除の金額は10万4千円となる」としている。

解説では、今回の改正により暦年課税の加算対象期間が3年から7年になったことから、延長された4年間分の贈与された総額が100万円までは相続財産に加算しない(100万円控除)とする見直しが行われた。そのためこの事例では、甲の死亡による令和6年1月1日から同10年6月21日までの間の暦年課税で取得した財産である①③⑤が加算対象贈与財産に該当することになるとしている。ただ、①と③は延長された4年間に受けた贈与で100万円控除の対象となり、その合計額は100万円以下なので、相続税の加算価格にプラスされる金額は0円となる。そして相続の開始前3年以内に取得した財産の合計額が⑤になり、この100万円が相続税の課税価格に加算されるとしている。

相続税額から控除される暦年課税分の贈与税額の計算については、6年分の贈与税額9万円と7年分の19万円を、それぞれ申告からの贈与の割合に応じて振り分けると6年分が9千円、7年分が9万5千円となり、合計額10万4千円が贈与税額控除の金額になると解説している。

なお、相続または遺贈によって財産を受けた日に応じた加算対象期間については以下のようになると示されている。