税理士、公認会計士向け総合支援情報サイト

「会計事務所の広場」のお申込みはこちら

登録済みの方はこちら

「会計事務所の広場」のTOP

エッサムファミリー会のご案内

入会のご案内

研修

講師紹介

行事・旅行

各種割引

連合会ニュース

地区会ニュース

事務所訪問記事

顧問先企業紹介

会報

役員紹介

会長経歴・講演履歴

研修&セミナー

お役立ちセミナー

動画セミナー

これからの研修

マルチメディア研修

PocketLibrary

10分動画塾

イベント

イベント・行事一覧

企業研究開催記事

サービス

名入れ書籍サービス

税務・労務データベース

Officeテンプレート集

データお預かり所

経営計画作成システム

税理士実践塾

税理士開業塾

e-PAPユーザーラウンジ

顧問弁護士サービス

金融機関交渉相談

ビジネスアプリマーケット

クラウド給与明細

改善計画策定支援

データベース税務問答集

相続実務サポートサービス

人事評価クラウドシステム

書籍要約サービス

お問い合わせ

マイページ

お役立ちセミナー

セミナーバックナンバー

動画セミナー

動画バックナンバー

これからの研修

研修バックナンバー

マルチメディア研修

DVD収録内容

価格・購入方法

Pocket Library

10分動画塾

会社運営の基本シリーズ

仕事術シリーズ

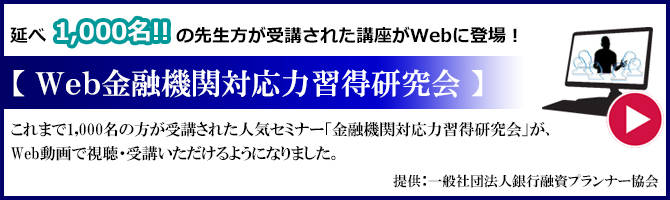

Web金融機関対応力習得研究会

TOP

研修&セミナー

Web金融機関対応力習得研究会

こちらのURLのサービスは、新規のお申込みを終了しました。

10秒後に「会計事務所の広場」トップページへジャンプします。

ジャンプしない場合はこちらをクリックしてください。