令和7年度税制改正「基礎控除の特例」 給与所得者は令和7、8年ともに年末調整 令和7年11月までは従来通りの対応

2025.05.19

はじめに

令和7年度税制改正により、所得税の「基礎控除」「給与所得控除」が見直されたほか、新たに「特定親族特別控除」が創設された。

これら税制改正は原則、令和7年12月1日に施行され、令和7年分以後の所得税に適用される。このため、同7年11月までの源泉徴収事務には変更は生じないが、12月以降に変更が生じるため、年末調整業務に注意が必要だ(図1参照)。

| 令和 | 月 | 見直し・新設の制度 |

| 7年 | 11月まで | 変更なし |

| 12月 | 基礎控除の見直し | |

| 給与所得控除の見直し | ||

| 特定親族特別控除の創設 | ||

| 8年 | 1月以降 | 扶養控除等申告書の記載事項の変更 |

| 扶養親族等の数の算定方法の変更 | ||

| 源泉徴収税額表の改正 |

1.基礎控除の見直しの対応

令和7年度税制改正では、合計所得金額が年2,350万円以下の人は基礎控除が48万円から一律10万円引上げられ58万円となった(図2参照)。

| 合計所得金額 | 改正前 | 改正後 |

| 2,350万円以下 | 48万円 | 58万円 |

| 2,350万円超~ 2,400万円以下 | 48万円 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 | 16万円 |

| 2,500万円超 | 控除ナシ | 控除ナシ |

また、今回の税制改正では「基礎控除の特例」が創設され、合計所得金額655万円(給与収入850万円)以下の人を対象に基礎控除を収入金額に応じて5万円から37万円上乗せされる(図3参照)。

| 合計所得金額 | 上乗額 | 基礎控除額 | 令和9年分以降 |

| 132万円以下 | 37万円 | 95万円 | 95万円 |

| 132万円超~336万円以下 | 30万円 | 88万円 | 58万円 |

| 336万円超~489万円以下 | 10万円 | 68万円 | 58万円 |

| 489万円超~655万円以下 | 5万円 | 63万円 | 58万円 |

| 655万円超~2,350万円以下 | - | 58万円 | 58万円 |

| 2,350万円超~2,400万円以下 | - | 48万円 | 48万円 |

| 2,400万円超~2,450万円以下 | - | 32万円 | 32万円 |

| 2,450万円超~2,500万円以下 | - | 16万円 | 16万円 |

| 2,500万円超 | - | 控除ナシ | 控除ナシ |

一方で「基礎控除の特例」については、同7、8年分ともに源泉徴収での反映はなく、年末調整での対応となる。

今回の税制改正では、給与所得控除額の最低保証額が55万円から65万円に引上げられた(図4参照)。

2.給与所得控除の見直しの対応

給与の収入額

改正前

令和7年分以降

162万5000円以下

55万円

65万円

162万5000円超~180万円以下

収入金額×40%-10万円

180万円超~190万円以下

収入金額×30%+8万円

190万円超~360万円以下

収入金額×30%+8万円

360万円超~660万円以下

収入金額×20%+44万円

収入金額×20%+44万円

660万円超~850万円以下

収入金額×10%+110万円

収入金額×10%+110万円

850万円超

195万円 (上限)

195万円 (上限)

給与所得控除の見直しで源泉徴収事務については、令和7年11月までは従来と変更ないが、令和7年分の給与の源泉徴収事務においては、12月の年末調整で行うことになり、改正後の「年末調整等のための給与所得控除後の給与等の金額」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」で計算した源泉徴収税額と精算する。

"生計を一"にする大学生などの子どもの年齢が19歳以上23歳未満で、青色事業専従者として給与の支払いを受けておらず、合計所得金額が58万円超123万円以下であれば、「特定親族」として、その者の合計所得金額に応じて「特定親族特別控除」を受けられることになった(図5参照)。

3.特定親族特別控除の創設に伴う対応

特

定

親

族

特

別

控

除親族等の給与金額

親族等の合計所得金額

控除額

123万円超~150万円以下

58万円超~85万円以下

63万円

150万円超~155万円以下

85万円超~90万円以下

61万円

155万円超~160万円以下

90万円超~95万円以下

51万円

160万円超~165万円以下

95万円超~100万円以下

41万円

165万円超~170万円以下

100万円超~105万円以下

31万円

170万円超~175万円以下

105万円超~110万円以下

21万円

175万円超~180万円以下

110万円超~115万円以下

11万円

180万円超~185万円以下

115万円超~120万円以下

6万円

185万円超~188万円以下

120万円超~123万円以下

3万円

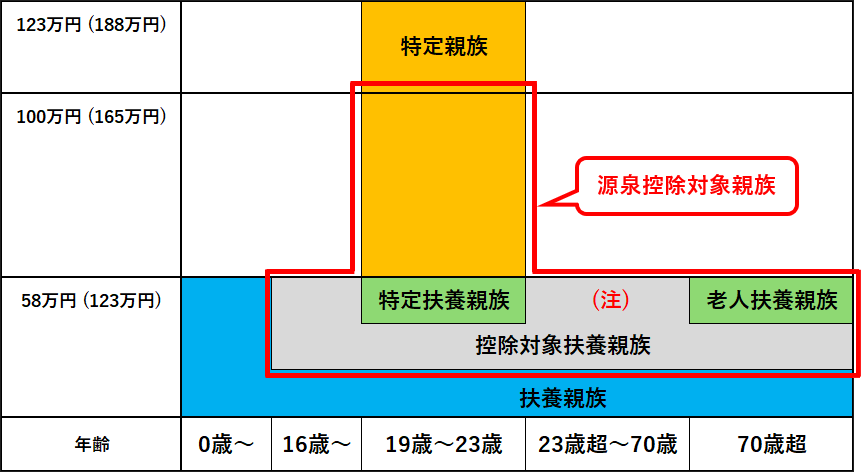

令和7年分までの「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」には、「控除対象扶養親族」を記載することになっていたが、「特定親族特別控除」の創設にともない、令和8年分以降の扶養控除等申告書には「源泉控除対象親族」を記載することになる。 この「源泉控除対象親族」とは、①控除対象扶養親族もしくは②居住者と生計を一にする親族のうち年齢が19歳以上23歳未満で合計所得金額が58万円超100万円以下の①②のいずれかに該当する人(図6参照)。

4.令和8年分以降の源泉徴収事務における注意点

【 図6 】 親族の合計所得金額

(注)年齢30歳以上70歳未満の非居住者については、 1 留学により国内に住所およ び居住を有しなくなった人、 2 障害者、 3その居住者からその年において生活費ま たは教育費に充てるための支払いを38万円以上受けている人のいずれかに該当する 場合に限る。

なお、令和8年分以降の扶養控除等申告書は、令和7年分以前のものから様式が変更となる。変更後の様式については国税庁ホームページに令和7年6月末頃に掲載予定だ。