令和7年度税制改正で「物納許可限度額」見直しへ

2025.03.19

はじめに

相続税を取り巻く社会・経済の構造変化を踏まえ、令和7年度税制改正で相続税の「物納許可限度額」の計算方法が見直される。物納許可限度額の計算の基礎となる延納年数を納期限等における申請者の平均余命の年数を上限とするなどが見直される。

1.物納は譲渡所得税が非課税の優位性がある

相続税は「現金一括納付」が原則だが、相続財産の多くが不動産や非上場株式などの場合、簡単に売却することができず、納税資金を用意することが難しいケースも少なくない。そのため、それを補完する措置として「延納」と「物納」の両制度がある。

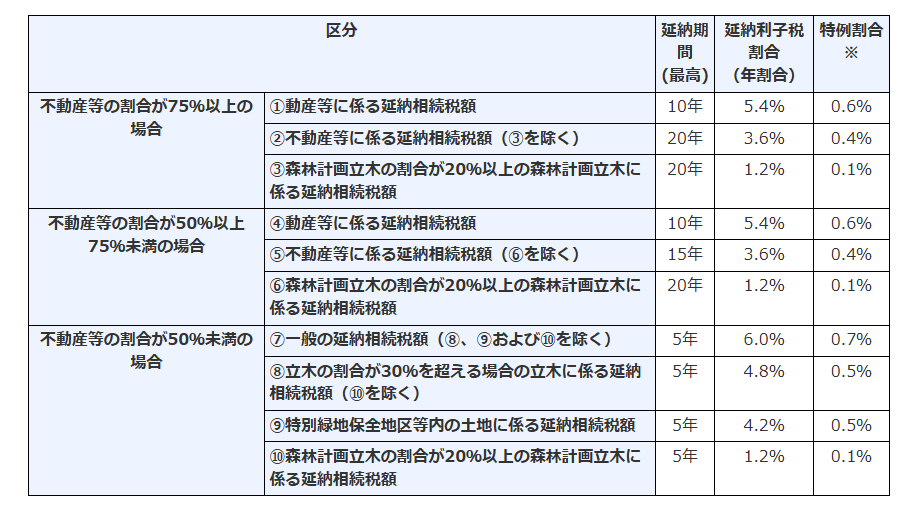

延納とは、相続税を分割で納めることができる制度。延納できる期間は原則5年以内だが、相続した財産の半分以上が不動産だった場合などについては、最長20年まで延納が可能だ。

一方で物納は、「延納によっても金銭で納付することが困難な金額の範囲内であること」などの要件を満たすと税務署長の許可を得て物納が可能になる。つまり、相続税については、現金→延納→物納という順に納税方法が検討されるわけだ。

それでは、延納ができる要件とは、

- (1)相続税額が10万円を超えること

- (2)金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること

- (3)延納税額および利子税の額に相当する担保を提供すること

(ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はない) - (4)延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること

したがって、期限内申告の場合は申告期限、更正または決定の場合は当該通知が発せられた日の翌日から起算して1か月を経過する日、期限後申告又は修正申告の場合は申告書の提出の日が延納申請期限となる。

延納の担保として提供できる財産の種類は、

- (1)国債および地方債

- (2)社債その他の有価証券で税務署長が確実と認めるもの

- (3)土地

- (4)建物、立木、登記される船舶などで、保険に附したもの

- (5)鉄道財団、工場財団など

- (6)税務署長が確実と認める保証人の保証

注:税務署長が延納の許可をする場合において、延納申請者の提供する担保が適当でないと認めるときには、その変更を求めることになる。

なお、相続または遺贈により取得した財産に限らず、相続人の固有の財産や共同相続人または第三者が所有している財産であっても担保として提供することができる。

一方で「物納」に関しては、

- (1)延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること

- (2)物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する次に掲げる財産であり、かつ次の順位(1から5の順)によることが要件。

そして、物納には優先順位がある。以下、その順位だ。

| 順位 | 財産の種類 |

|---|---|

| 第1 | 1、不動産、船舶、国債証券、地方債証券、上場株式等 2、不動産および上場企業のうち物納劣後財産に該当するもの |

| 第2 | 3、非上場株式等(特別の法律により法人の発行する債券および出資証券を含むが短期社債等は除かれる) 4、非上場株式のうち物納劣後財産に該当するもの |

| 第3 | 5、動産 |

(出典:国税庁HPより筆者が作成)

ただし、担保権が設定されている財産や権利についての争いがある財産(管理処分不適格財産)、法律に違反して建設された建物(物納劣後財産)などは物納に充てられない。 また、相続税に付帯する加算税、利子税、延滞税および連帯納付義務により納付すべき税額などは物納対象にならない。

2.物納許可限度額は、延納年数が大きく影響

物納を利用する場合、「物納許可限度額」までは譲渡所得税が非課税になる。この物納許可限度額は現在、以下の計算式によって求められる。

「納付すべき相続税額」-「納期限に金銭で納付可能な金額」-「延納によって納付することができる金額」

つまり、物納許可限度額は、延納年数が大きく影響してくる。延納期間は、以下の通りだ。

出典:国税庁HP「No.4211 相続税の延納」より

令和7年度税制改正においては、この物納許可限度額の計算の基礎となる延納年数を納期限等における申請者の平均余命の年数を上限とするなどの見直しを行う。つまり、現在は最長延納年数が20年となっているところが、申請者の平均余命年数となる。

そのため、申請者の平均余命が現行の物納許可限度額を求める際の最長延納年数を下回る場合、物納許可限度額が増えることになる。ただ、この平均余命については、どのデータを利用するのかまだ明確にされていない。

現状、物納を申請するには、「相続税物納申請書」「物納財産目録」「物納手続関係書類」を申告期限までに税務署へ提出しなければならない。

物納のメリットは、自分自身で財産を売却する必要がないほか、物納許可限度額までは譲渡所得税が非課税になること。一方で、デメリットは物納が許可されるまでの期間の利子税がつくこと。更に物納財産の評価額が市場価格より下がってしまう可能性もある。こうしたメリット、デメリットを考えながら、物納を選択していく必要があり、さらに今後は、「物納許可限度額」の計算において「平均余命」が絡んでくるため、計算していく必要があるわけだ。