インボイス制度の2割特例申告 付表6の「簡易版」もHPに掲載

2025.01.23

はじめに

今年の確定申告は3月17日(月)まで、そして個人事業者の消費税等の申告・納付は3月31日(月)までだ。消費税の申告で注意しなければならないのが「2割特例」の適用。消費税の免税業者が2024年から新たにインボイス登録をし、今年初めて消費税申告をする事業者も少なくないが、その際の「2割特例」の適用について注意ポイントをまとめた。

1.2割特例の適用要件は複雑

令和5年10月から消費税のインボイス制度がスタートしたが、その際に免税事業者からインボイス発行事業者(課税事業者)に移行した個人事業主も少なくない。新たに課税事業者になると「2割特例」という税制上の優遇措置が用意されているが、適用に際しては注意すべきことが幾つかある。

令和6年度税制改正では、「中小企業向け」「大企業向け」の2制度から、資本金1億円以下の法人や農業協同組合等、従業員数1000人以下の「中小企業向け」と、従業員数2000人以下の「中堅企業向け」、全ての企業が対象となる「全企業向け」の3つに変更された。

2割特例とは、インボイス制度開始にともない免税事業者からインボイス発行事業者に移行した事業者に対して、一定期間、仕入控除税額の計算において、納めるべき消費税を安く済ませることができる優遇措置だ。免税事業者にとって、インボイス制度への移行は大きな負担となることから、2割特例を利用することの意味は大きい。

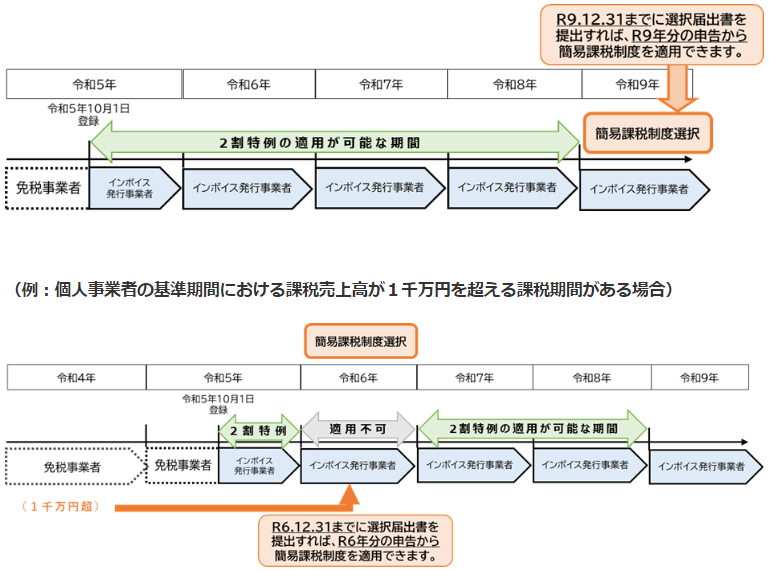

具体的には、例えば税込11万円(標準税率10%)の売上があった場合、この11万円のうち消費税は1万円であるため、国へこの1万円を納める。しかし、2割特例を適用することで、消費税の納税は1万円の20%の2千円で済む。この2割特例は半永久的に適用できるわけではない。2割特例が適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間。つまり、個人事業主の場合は令和8年分まで。法人なら1年決算を前提にすると最長で8月決算法人で令和9年8月期決算まで使えることになる。

2割特例の適用に当たっては、適用要件がやや複雑なので注意したい。

基本的にインボイス制度がスタートしたことから免税事業者からインボイス発行事業者として課税事業者になったことが前提。そして、基準期間(2年前)の課税売上高が1,000万円以下であること。法人は2事業年度前。それと、法人の場合は、資本金1,000万円以上の新設法人なども対象外だ。調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者の方等、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合などについては、2割特例の対象とはならない。

2.「簡易課税」と「2割特例」の選択判断に注意

2割特例の適用に当たっては、事前の届出等の必要はなく、消費税の申告時に申告書に2割特例の適用を受ける旨を記載するだけ。また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった決まりもなく、課税期間ごとに2割特例を適用して申告するか否かについて判断できる。よって一般課税、簡易課税のどちらを選択している場合も、事前の届出なしに、2割特例の適用を受ける旨を申告書に付記することで適用できる。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業 (卸売業) |

90% |

| 第2種事業 (小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) |

80% |

| 第3種事業 (農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) |

70% |

| 第4種事業 (第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) |

60% |

| 第5種事業 (運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) |

50% |

| 第6種事業 (不動産業) |

40% |

出典:国税庁HPより

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、「消費税簡易課税制度選択届出書」を提出した場合は、その提出した日の属する課税期間から簡易課税制度の適用を受けることができる。

例えば、令和8年分まで2割特例により申告を行った個人事業者が、翌年分から簡易課税制度の適用を受けようとする場合、令和9年中に「消費税簡易課税制度選択届出書(令和9年分から簡易課税制度の適用を受ける旨を記載したもの)」を提出すれば、令和9年分から簡易課税制度の適用を受けられる。

2割特例は、売上消費税の2割の金額が納税額となる点で、簡易課税の80%みなし仕入率(第2種事業 小売業)と同じ効果がある。つまり第3種~第6種(みなし仕入率70%以下)に該当する業種は、簡易課税よりも2割特例を選択する方が、納税額が少なくなるわけだ。また、簡易課税の場合、消費税還付の可能性は0%だが、一般課税の場合は赤字のケースなどで消費税が還付されることもある。

つまり、還付の可能性が0%の「簡易課税」を選択するよりも、「一般課税」を選択し、かつ状況に応じて「2割特例」を選択する方がお得といる。2割特例を利用する場合、一般的にはメリットの方が多いと思われるが、自分の事業状況によってはデメリットもあるため、何を選択していくのか十分に考えていく必要がある。