与党令和7年度税制改正大綱 中小企業への影響ポイント

2025.01.10

はじめに

2024年12月27日、令和7年度税制改正大綱が閣議決定された。所得税の控除額の引き上げ、いわゆる「103万円の壁」の見直しがマスコミで取り上げられていたが、それ以外にも中小企業に影響する改正など会計事務所が押さえておくべき点は多い。ここでは、中小企業に影響してくるポイントを中心に解説する。

1.中小企業の軽減税率の特例の2年間延長

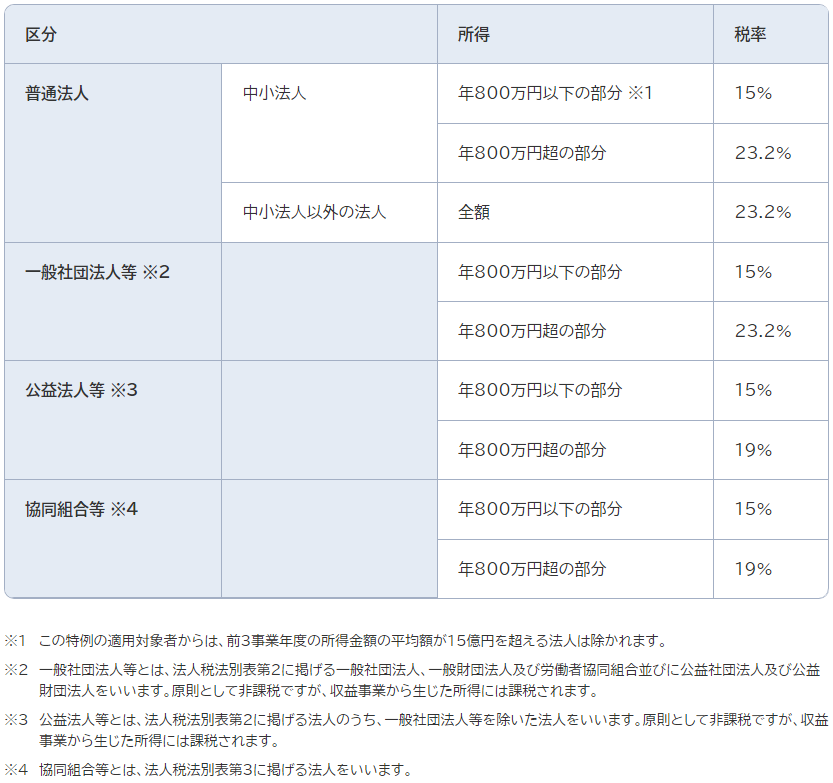

法人税では、中小企業の軽減税率など、従前のような単純延長ではなく、政府が推進するEBPM(証拠に基づく政策立案)に基づき、将来の廃止も視野に入れた見直しが盛り込まれた。所得800万円以下の法人は税率15%となる「中小企業者等の法人税率の軽減特例」について、2027年3月末日まで2年延長されることが盛り込まれた(本則は19%)。

出典:中企庁「法人税率の軽減」

※2025年1月現在は閣議決定前のため、延長前の期限で公開されています。

ただし、中小企業等でも所得金額が年間10億円超の「事業年度」については前述の軽減税率を17%に引き上げるとし、またグループ通算制度の適用を受けている法人は適用できないとしている。

中小企業等の軽減税率に関しては、与党税制改正大綱の「基本的考え方」に「リーマン・ショックの際の経済対策として講じられた時限措置」であるとの見解が示されており、将来的に経済状況を鑑みて見直しの可能性も示唆している。今回の延長で最後かもしれない。

このほかに中小企業者等が一定の設備投資を行った場合に特別償却または税額控除を認める「中小企業経営強化税制」については、中小企業の設備投資を後押しするため2027年3月末日まで適用期限を2年延長(即時償却又は税額控除は最大で10%)した上で、売上高100億円超を目指す中小企業に係る上乗せ措置(対象設備に建物を追加。建物に対し、特別償却又は税額控除は最大2%)を設け、コロナ禍で追加されたデジタル化を通じた非対面・非接触ビジネスの推進等のための設備を除外する等の見直しを行うとしている。

また、2024年1月の能登半島地震をはじめ、自然災害が全国で多発するなか、中小企業における防災・減災能力の強化が一層重要性を増していることを踏まえ、中小企業防災・減災投資促進税制について一部縮減を行った上で、こちらもそれぞれ適用期限を2027年3末日まで2年延長するとしている。

赤字企業を含む中小企業の前向きな投資を引き続き可能とするため、賃上げを行う企業を対象に設備投資に伴う措置を固定資産税の特例措置を2年間延長するとともに、賃上げ率に応じて軽減率を引き上げる(課税標準を最大で5年間1/4まで軽減)。

地域未来投資促進税制及び地方創生応援税制、いわゆる「企業版ふるさと納税」については一部見直しを行った上で、適用期限を2028年3月末日まで3年間延長する。一方で、5G導入促進税制(認定特定高度情報通信技術活用設備を取得した場合の特別償却または税額控除)及びDX投資促進税制については適用期限である2025年3月末日をもって廃止としている。

2.借手の会計処理が大きく変更される「新リース会計基準」

新リース会計基準が2025年4月1日から任意適用、2027年4月1日から強制適用となる。新リース会計基準では、「ファイナンス・リース」と「オペレーティング・リース」の区分が廃止されるが、税務上の取扱いについては具体的に示されていなかった。大綱では、税法上のリース取引及びリース以外の賃貸借取引の取り扱いについては従来の取り扱いから大きな変更がなく、会計との乖離が生じることが明らかとなった。そのため、会計処理においては、新リース会計基準を適用する場合、会計と税法上の処理が不一致となれば税務申告書において調整が必要となっている。なお、新リース会計基準を適用する場合は、期首からの適用となり、期中または期末からの適用は認められないので注意したい。

「リース譲渡に係る資産の譲渡等の時期の特例」、いわゆる延払基準による処理も、国際的整合性の観点を考慮した新リース会計基準で認められないため廃止される。具体的には、リース譲渡に係る収益および費用の帰属事業年度の特例が廃止され、改正後は、リース資産の引渡し時に譲渡損益を一括で計上することとなる(所得税および消費税も同様)。

経過措置としては、2025年4月1日前にリース譲渡を行った法人の2027年3月末日以前に開始する事業年度に行ったリース譲渡については、一定の延払基準の方法により収益の額及び費用の額を計算することができるとされている。また、2025年4月1日以降に終了する事業年度については、延払基準の適用をやめた場合の繰延リース利益額を5年均等で収益計上する等の経過措置が手当される。

3.事業承継税制の後継者要件の緩和

このほか、資産税関係では、事業承継税制において後継者要件の一つである「事業承継前3年以上の役員就任要件」が緩和される。事業承継税制は、中小企業の経営者や個人事業主の後継者が取得した株式や事業用資産について、その贈与税・相続税の全額が猶予または免除される特例措置。法人版・個人版事業承継税制(特例措置)の適用を受けるためには、後継者が法人の役員就任期間(個人事業の場合は事業への従事期間)が継続して3年以上であることが不可欠。事業承継実施期限は、法人が2027年12月末日、個人事業主は2028年12月末日となっている。今回の緩和により、後継者が役員に3年以上就任していなくても実質認められることになる。

<役員就任要件の緩和>

- 現行:贈与の日まで引き続き3年以上役員を務めていることが必要

- 改正後:贈与の直前時点で役員であれば適用可能に変更

<事業従事要件の緩和(個人版)>

- 現行:贈与の日まで引き続き3年以上事業に従事していることが必要

- 改正後:贈与の直前時点で事業に従事していれば適用可能に変更