令和6年分確定申告で注意すべきポイント 「定額減税」にはどう対応する!?

2024.12.24

はじめに

令和7年2月17日から所得税・贈与税の確定申告がスタートする。今回の確定申告では定額減税の対象者も少なくない。注意したいのが、給与所得のあるビジネスパーソンで、年金受給のあるシニア層だ。ここでは令和6年分の確定申告で注意すべき定額減税などのポイントを紹介する。

1.確定申告期間は令和7年2月17日~3月17日

令和6年分の確定申告期間は、土日を挟むことから令和7年2月17日(月)から同年3月17日(月)の予定となっている。

今回の確定申告で注意したいのが「定額減税」対象者。

給与所得者に対する所得税の定額減税は「月次減税事務」と年末調整の際に定額減税額を控除する「年末調整事務」の二段階で行われる。一方、事業所得や不動産所得等がある人は、原則として所得税の確定申告で行われる。

両者共に確定申告で定額減税を行う場合に注意しなければならないのは、「合計所得金額」「同一生計配偶者」「扶養親族」を把握することだ。

では、定額減税の適用に当たって詳しく解説する。

確定申告において定額減税を行う対象者は、日本国居住者で合計所得金額が1,805万円以下である人。「合計所得金額」とは、以下(1)(2)の合計額に、退職所得金額、山林所得金額を加算した金額である。

- (1)事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後)

- (2)総合課税の長期譲渡所得と一時所得の合計額(損益通算後)の2分の1の金額

- ※退職所得金額は、確定申告が不要な場合でも計算に当たって加算

- ※申告分離課税の所得がある場合、それらの所得金額(特別控除前の金額)を加算

例えば、令和6年中に自宅を売却して3千万円の特別控除を受けた人は、特別控除適用前の金額で判定。また、令和6年中に退職金をもらった人は、退職所得も合計所得金額に加算して判定する。要は、年内に不動産の譲渡をした人や退職金をもらった人などは、合計所得金額が1,805万円を超える可能性があるので注意が必要となる。

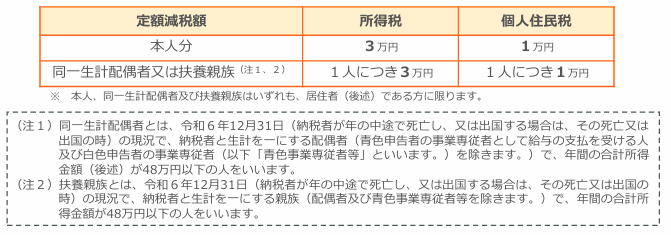

2.「同一生計配偶者」に該当するかの判断基準

定額減税の対象となる「同一生計配偶者」とは、控除対象者と生計を一にする配偶者(青色事業専従者等を除く)で、合計所得金額が48万円以下(給与所得だけの場合は給与等の収入金額が103万円以下)の人。

配偶者控除や配偶者特別控除の対象となる配偶者とは範囲が異なる。配偶者控除を受けるには「本人の所得≦1千万円」という要件があるが、定額減税の対象となる同一生計配偶者はそうではない。つまり、確定申告をする人と同じ財布で生活していれば『生計を一にする』と考えればよい。

ただ配偶者等が、青色申告者の事業専従者として給与の支払を受けている場合、または、白色申告者の事業専従者である場合は該当しない。

3.「扶養親族」に該当するかの判断

「扶養親族」とは、その年の12月31日(納税者が年の中途で死亡・出国の場合は、その死亡・出国日)時点において、以下(1)~(4)に該当している人。

- (1)配偶者以外の親族(6親等内の血族および3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人

- (2)納税者と生計を一にしている

- (3)年間の合計所得金額が48万円以下

- (4)青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない

注意したいのは、「扶養控除」の対象となるのは16歳以上の親族等であるのに対し、定額減税の対象となる扶養親族には「16歳未満の扶養親族」も含まれる。つまり、扶養控除の対象となる親族等と定額減税の対象となる親族等では範囲が異なるわけだ。

4.扶養控除の対象でも定額減税の対象とならない居住者

定額減税の対象となる「同一生計配偶者」「扶養親族」はいずれも居住者に限られており、非居住者は定額減税額の計算に含めることはできない。例えば、子どもが海外留学している場合など。非居住者に該当すると一定の要件を満たせば扶養控除の対象にはなるものの、定額減税の対象とはならない。

ここで「居住者」「非居住者」について確認しておくと、居住者とは、国内に住所を有する個人または現在まで引き続き1年以上居所を有する個人。一方で非居住者は、「居住者」以外の個人とされている。とはいうものの、実務上、居住者か非居住者かの判定はかなり複雑なので注意が必要だ。

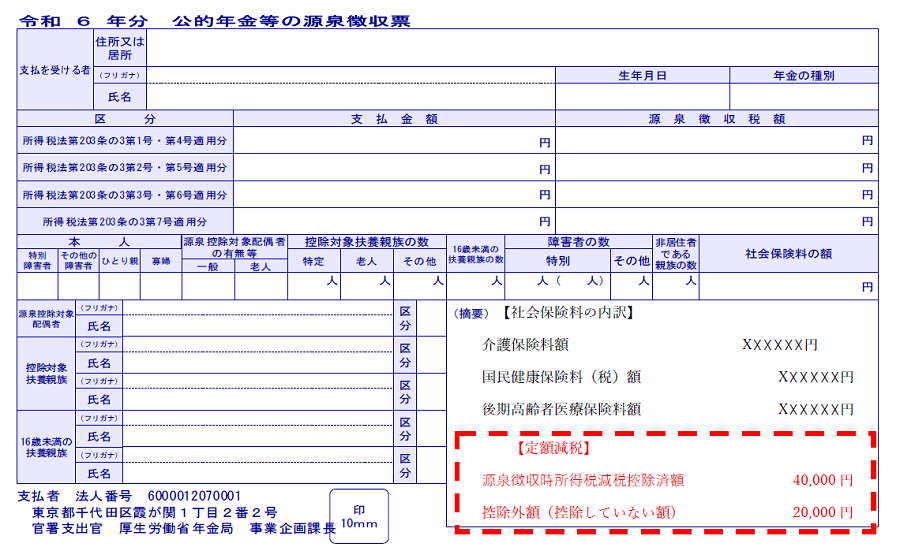

5.給与所得があり年金も受給しているシニア層は注意

前述した通り、定額減税で注意が必要なのが、給与収入をもらいながら年金も受給している人。というのも、基本的に年金受給者は、令和6年6月以降に支払われる年金の源泉徴収税額から受給者並びに一定の配偶者及び扶養親族1人につき3万円が控除されている。個人住民税についても令和6年10月以降に支払われる年金から特別徴収されるべき個人住民税の額から、受給者及び配偶者を含めた扶養親族1人につき1万円が控除されている。ところが、給与収入のある人は、会社に「扶養控除等申告書」を提出していれば、そこでも定額減税が行われている可能性が高い。

つまり、給与収入がある年金受給者は、両方で定額減税されていないかを自分自身で確認しておく必要があるわけだ。会社での定額減税は給与明細を確認すれば分かるだろうが、年金については以下(1)~(4)のいずれかで確認することになる。

- (1)年金振込通知書の「所得税額および復興特別所得税額」欄に、定額減税を控除した後の税額が記載されている

- (2)年金振込通知書の「前回支払額」欄に定額減税が実施される前の「前回支払額」が記載されている。そのため、前回の税額と比較すると減税額を把握できる

- (3)詳細な減税額の確認は、年金事務所またはねんきんダイヤルに問い合わせ

- (4)令和7年1月に送付される公的年金等の源泉徴収票については、令和6年中に減税された金額の詳細を記載

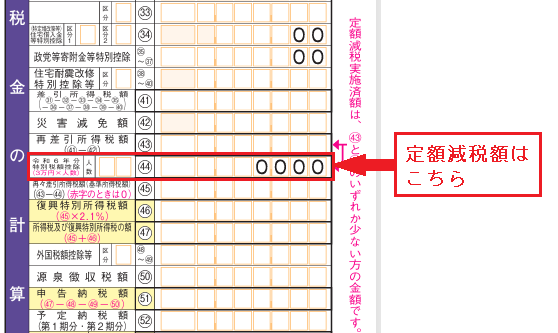

では、本人が意図せず両方で定額減税を受けている場合、どのように対処したらよいのだろうか?

その場合は確定申告を行って精算する必要が出てくる。令和6年分の確定申告では、様式が一部変更されているので注意したい。新様式を見ると定額減税額を記載する欄が設けられている。

なお、国税庁では令和7年1月からDX化・効率化の流れの一環として、紙で提出された申告書への受付印(収受日付印)の押印を行わないとしている。なので、これまで紙で申告し、受付印のある申告書「控え」を保管していた人は、自身で提出したのか分かるようにしておく必要がある。