国税庁 富裕層の税務調査厳しく 申告漏れ2年連続で過去最高を更新

2024.06.28

はじめに

国税当局の重点的な取り組みの一つである「富裕層」への調査成果が着々と出ている。2023年6月まで(令和4事務年度)の富裕層の申告漏れ所得は、前年比16.8%増の980億円で、2009年以降で過去最高となり、令和3事務年度(2021事務年度)から2年連続の過去最高実績となった。7月から新事業年度がスタートするが、富裕層調査は更に厳しくなることが予想される。

1.新事務年度より税務調査シーズン突入

国税当局の事務年度は7月から翌年6月まで。新事務年度が始まると、税務調査シーズンに突入する。昨年からは、新型コロナウイルス感染症の影響による制限がなくなったことから、調査件数は増加し、令和6事務年度(2024事務年度)からはコロナ禍前とほぼ変わらない税務調査が実施されることが予想される。

調査件数の増加と比例して、調査自体も厳しくなることが想定されるが、中でも、国税当局の重点的な取り組みの一つである「富裕層」調査は、これまでの流れからも、より厳しい調査になるだろう。

国税当局では、有価証券・不動産等の大口所有者、経常的に所得が高額な者を「富裕層」と位置づけ税務調査に力を入れるが、国税庁によれば令和4事務年度(2022事務年度)の調査件数は、前事務年度の2,227件から32.2%増加し2,943件。富裕層に対する調査件数は、まだコロナ禍前の約半数にとどまるが、申告漏れ等の非違件数は2,533件と、調査に入れば約9割近い確率で非違を見つけている。

深度ある調査が実施された結果として、申告漏れ所得は、前事務年度比16.8%増の980億円となり、統計を始めた2009年以降、2年連続で過去最高だ(図表1)。

1件当たりの申告漏れ所得金額は、前事務年度の3,767万円から11.6%減少し、3,331万円となったが、見方を変えれば、それでも所得税の実地調査(特別・一般)全体の 1,456万円に比べ、2.3倍と高い数字となっている(図表2)。

| 事務年度(7月1日~翌年6月30日) | 平成21 (2009) |

平成30 (2018) |

令和2 (2020) |

令和3 (2021) |

令和4 (2022) |

||

|---|---|---|---|---|---|---|---|

| 項目 | |||||||

| 調査件数 | 件 | 3,061 | 5,313 | 2,158 | 2,227 | 2,943 | |

| 申告漏れ等の非違件数 | 件 | 2,513 | 4,517 | 1,843 | 1,963 | 2,533 | |

| 申告漏れ所得金額 | 億円 | 374 | 763 | 487 | 839 | 980 | |

| 追徴税額 | 億円 | 119 | 203 | 117 | 238 | 183 | |

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,221 | 1,436 | 2,259 | 3,767 | 3,331 |

| 追徴税額 | 万円 | 387 | 383 | 543 | 1,067 | 623 | |

参考:国税庁資料(令和4事務年度 所得税及び消費税調査等の状況)

*黄色部分はコロナ禍

| 事務年度(7月1日~翌年6月30日) | 令和3 (2021) |

令和4 (2022) |

||

|---|---|---|---|---|

| 項目 | ||||

| 調査件数 | 件 | 24,067 | 35,751 | |

| 申告漏れ等の非違件数 | 件 | 21,625 | 31,271 | |

| 申告漏れ所得金額 | 億円 | 3,882 | 5,204 | |

| 追徴税額 | 億円 | 777 | 980 | |

| 一件当たり | 申告漏れ所得金額 | 万円 | 1,613 | 1,456 |

| 追徴税額 | 万円 | 323 | 274 | |

参考:国税庁資料(令和4事務年度 所得税及び消費税調査等の状況)

*黄色部分はコロナ禍

2.関心が高い富裕層の海外資産

また、国税当局では富裕層の海外投資等にも目を光らせており、同期間中にも海外投資を行っていた667件の調査を展開し、約87%に当たる583件から514億円の申告漏れ所得金額を把握、71億円を追徴課税している。

1件当たりの申告漏れ所得金額も7,706万円となっており、追徴税額は1,068万円に上る。これは、実地調査(特別・一般)全体の274万円に比べ約4倍と高い数字だ(図表3)。コロナ禍では調査件数を絞った分、深度ある調査実施されたことから、非違件数割合や1件当たりの申告漏れ所得金額が大きかったが、調査件数が増えてくれば、この数字はコロナ禍前に戻ってくることが考えられる。国税庁では、国外送金等調書、国外財産調書、財産債務調書などにより国内外を問わず富裕層の財産情報を報告させている。

| 事務年度(7月1日~翌年6月30日) | 平成30 (2018) |

令和2 (2020) |

令和3 (2021) |

令和4 (2022) |

||

|---|---|---|---|---|---|---|

| 項目 | ||||||

| 調査件数 | 件 | 859 | 517 | 477 | 667 | |

| 申告漏れ等の非違件数 | 件 | 731 | 453 | 433 | 583 | |

| 申告漏れ所得金額 | 億円 | 328 | 150 | 374 | 514 | |

| 追徴税額 | 億円 | 79 | 45 | 141 | 71 | |

| 一件当たり | 申告漏れ所得金額 | 万円 | 3,819 | 2,904 | 7,836 | 7,706 |

| 追徴税額 | 万円 | 914 | 879 | 2,953 | 1,068 | |

参考:国税庁資料(令和4事務年度 所得税及び消費税調査等の状況)

*黄色部分はコロナ禍

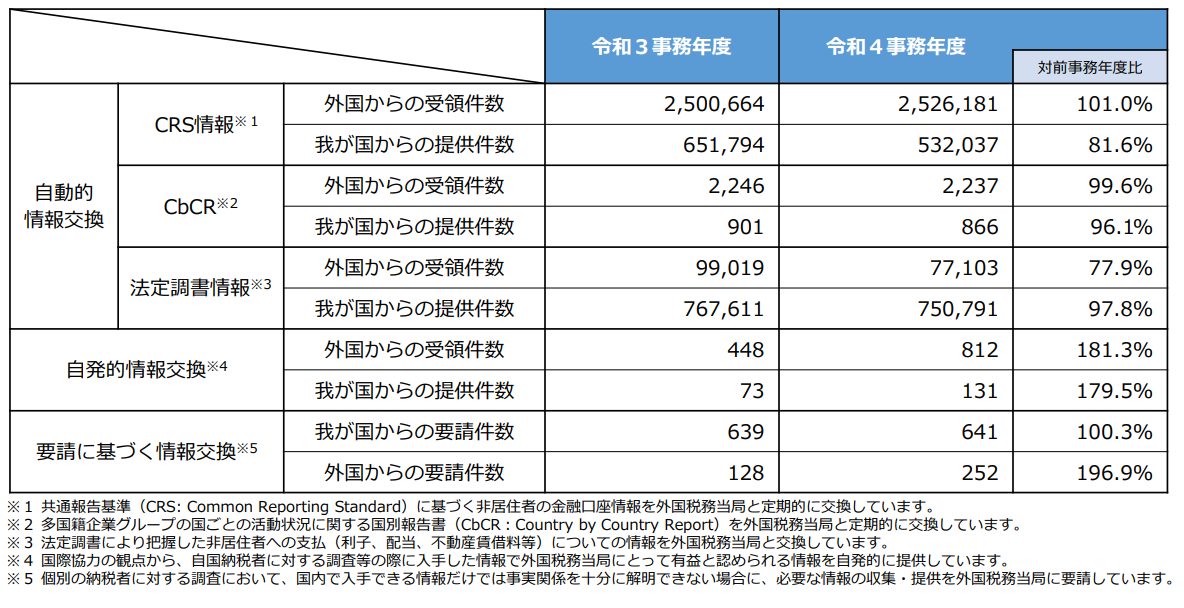

また、資産の保有・運用の形態も複雑化・多様化する中、国税庁では、適正・公平な課税・徴収の実現のため、国際的な脱税及び租税回避を目的に租税条約等に基づく情報交換を積極的に展開している。

具体的には、以下その内容だ。

- 1、自動的情報交換

- ⑴ CRS(共通報告基準)に基づく非居住者の金融口座情報の交換

- ⑵ 国別報告書(CbCR)の交換

- ⑶ 法定調書情報の交換

- 2、自発的情報交換

- 3、要請に基づく情報交換

租税条約に基づく情報交換は、OECDが策定・公表したCRSに基づく非居住者の金融口座情報の交換や、税源浸食と利益移転プロジェクトの進展などにより、富裕層や海外取引のある企業による海外への資産隠しのほか、各国の税制の違い等を利用して税負担を軽減する等の国際的な脱税及び租税回避に対して行われている。国税庁によれば、令和4事務年度は、日本居住者のCRS情報約253万件(個人口座約250万件、同残高約10.9兆円、法人口座約3万件、同残高約5.5兆円)を95か国・地域の外国税務当局から受領し、外国居住者のCRS情報約53万件(個人口座約51万件、同残高約1.1兆円、法人口座約2万件、同残高約4兆円)を78か国・地域の外国税務当局に提供している。

出典:国税庁 令和6年1月 令和4事務年度 租税条約等に基づく情報交換事績の概要より

そのため、富裕層の海外資産に関する調査件数がコロナ禍前同様になったとしても、申告漏れ非違件数や一件当たりの申告漏れ所得金額が、一気にコロナ禍前レベルまで下がることはないと予想される。