国税庁がシェアリングエコノミーへの調査厳しく

2024.01.12

はじめに

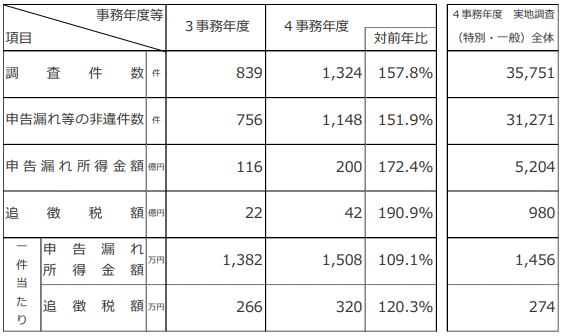

国税庁では、インターネット上のプラットフォームを介して行うシェアリングエコノミーなど、新分野の取引や暗号資産(仮想通貨)取引を行っている個人に対して積極的な調査を実施している。令和4事務年度(令和4年7月~令和5年6月)においては、実地調査件数が前事務年度の839件から1,324件となり、1件当たりの申告漏れ所得金額も、同1,382万円から1,508万円に増加している。

1.シェアリングエコノミー市場は2032年に15兆円超に

インターネットを介した新分野の経済取引が活発化するなか、国税庁では現在、シェアリングエコノミーに係る取引や暗号資産(仮想通貨)などの取引を行っている個人に対して、資料情報の収集・分析に努め、積極的に調査を実施している。

シェアリングエコノミーとは、個人が所有する遊休資産やスキルなどを必要な人に提供したり、共有したりする新しい経済活動。例えば、貸主である個人に関しては、遊休資産の活用による収入、借主は所有することなく利用ができるというメリットがある。貸し借りが成立するためには信頼関係の担保が必要であるが、そのためにソーシャルメディアの特性である情報交換に基づく緩やかなコミュニティの機能を活用することができる。

シェアリングエコノミーは、シリコンバレーを起点にグローバルに成長してきた。

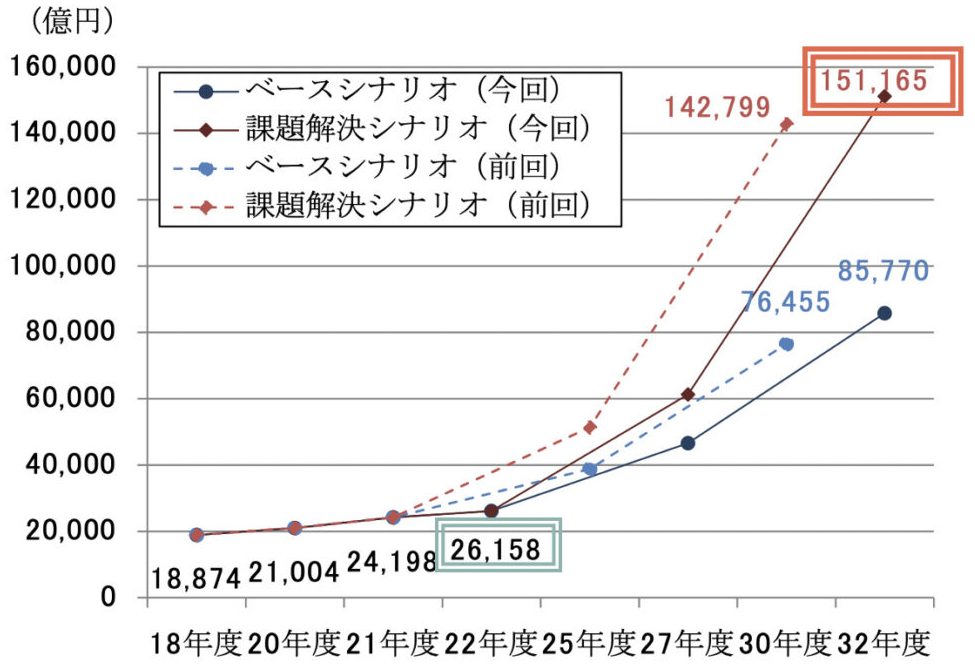

企業・行政・NPO・シェアワーカーや各セクターと協働し、シェアリングエコノミーの健全な市場環境の発展に向けて努めている一般社団法人シェアリングエコノミー協会と株式会社情報通信総合研究所が共同で実施した日本のシェアリングサービスに関する市場調査によると、2022年度のシェアリングエコノミーの市場規模がコロナ禍で過去最大となる2兆6,158億円となり、2032年度には最大15兆1,165億円に拡大すると発表している。

※対象とするサービスはインターネット上で資産やスキルの提供者と利用者を結びつけるもの、利用したいときにすぐ取引が成立するものとし、市場規模は資産・サービス提供者と利用者の間の取引金額と定義、プラットフォーマーの売上ではない。

最近では、自治体が主体となり、シェアリングエコノミーを活用した地域課題の解決に向けた取り組みも出てきている。シェアリングエコノミーの活用により解決が期待される地域課題として以下のような分類が上げられている。

2.新たな経済活動に国税庁も注目

急成長するシェアリングエコノミー市場だが、国税庁ではシェアリングエコノミーなどの新分野の経済活動や暗号資産取引を行っている個人に対して、積極的な情報収集・分析を行い、税務調査を実施している。

というのも、シェアリングエコノミーは、インターネットのプラットフォーマーを介した事業が多く、

- ①広域的・国際的な取引が⽐較的容易である。

- ②足が速い。

- ③無店舗形態の取引やヒト・モノの移動を伴わない取引も存在するなど外観上、取引の実態が分かりにくい。

- ④申告手続等に馴染みのない⽅も参⼊が容易である。

国税庁ではこれまで、インターネットを介した取引について、全国税局・沖縄国税事務所に設置している「電⼦商取引専門調査チーム」を中心に、情報収集・分析等に取り組んできたが、経済活動の環境変化を踏まえ、情報収集を拡充し、収集した情報の分析機能を高めることにより、課税上問題があると⾒込まれる納税者を的確に把握し、適正課税の実現に向け力を入れている。

税務調査においては、令和4事務年度は前事務年度の839件から485件増え1,324件の実地調査(特別・一般)を実施。1件当たりの申告漏れ所得金額は同1,382万円から126万円増え、1,508万円だった。

申告漏れ所得金額の総額については、前事務年度の116億円から200億円とこちらも増加。1件当たりの追徴税額についても同266万円から 320万円と増加しており、税額の総額は同22億円から42億円に2倍近く増えている。

シェアリングエコノミー等新分類の経済活動に係る取引(調査状況)

3.広く暗号資産取引への税務調査

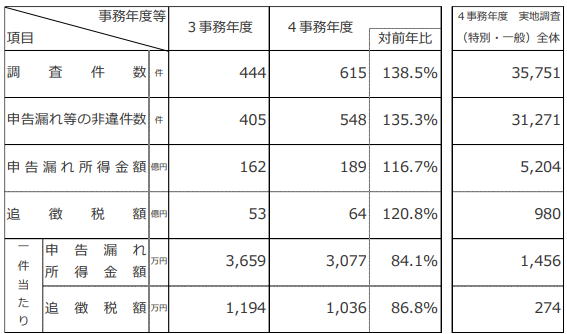

暗号資産などの取引を行っている個人に対する税務調査については、前事務年度は444件だったが、令和4事務年度は171件多い615件の実地調査(特別・一般)を実施。1件当たりの申告漏れ所得金額は同3,659万円から3,077万円に減ったが、申告漏れ所得金額の総額については同162億円から189億円に増加している。

1件当たりの追徴税額については、同1,194万円から1,036万円に減少したものの、追徴税額の総額については同53億円から64億円に増加した。

暗号資産(仮想通貨)等取引(調査状況)

出典:国税庁「令和4事務年度 所得税及び消費税調査等の状況」

国税庁では、今後もシェアリングエコノミーに係る取引や暗号資産取引などに対しては、厳正な調査を実施し、必要がある場合には、反面調査や租税条約等に基づく外国当局への情報提供要請を行っていく。また、調査実施後も申告状況などを確認し、適正な申告が⾏われていない納税者に対しては厳しく対応していくとしている。