国税庁 ダイレクト納付の利便性向上

2023.12.22

はじめに

現在、ダイレクト納付を利用すると、e-Taxを利用して申告した後に、簡単な操作で事前届出した預金口座から国税を電子納付することができるが、令和6年4月からe-taxで申告する際、ダイレクト納付をする意思表示をするだけで、改めて納付手続きをすることなく、法定期限当日に自動的に電子納付をすることができるようになる。

1.e-Taxの利用時に簡単な手続きで完了

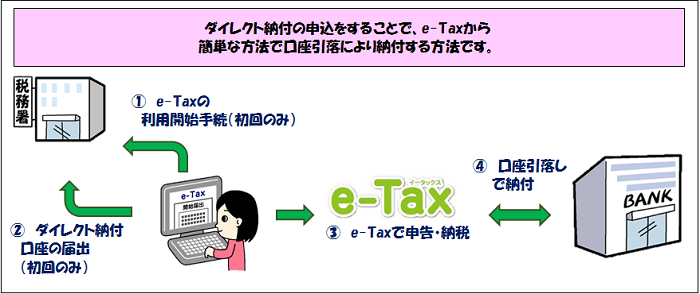

令和6年4月1日以降、ダイレクト納付の利便性が向上する。ダイレクト納付は、事前に税務署へ届出などをしておけば、e-Taxを利用して電子申告等または納付情報登録をした後に、 届出をした納税者自身名義の預貯金口座から、即時または指定した期日に、口座引落しにより国税を電子納付することができるもの(図表1参考)。

利用に当たっては、事前にe-Taxの利用開始手続を行った上、税務署または利用する金融機関に専用の届出書を書面で提出する必要がある。個人の場合は、専用の届出書をオンラインで提出することも可能だ。利用できる金融機関は、国税庁ホームページで確認できる。

ダイレクト納付の利用は、①e-Taxの利用可能時間内であること、②ダイレクト納付が利用できる各金融機関のオンラインサービス提供時間であることが必要である。

なお、①の通常期におけるe-Taxの利用可能時間は、月曜日~金曜日の8時30分から24時(祝日等及び12月29日~1月3日を除く)だ。

出典:国税庁HP「ダイレクト納付(e-Taxによる口座振替)の手続」より

このダイレクト納付だが、令和6年4月1日以降、e-Taxで申告する際、ダイレクト納付をする意思表示をするだけで、改めて納付の指図などの手続きを踏むことなく、法定期限当日に自動的に電子納付をすることが可能となる。

2.対象税目が異なる点にご注意を

ダイレクト納付による電子納税は、送信又は受信するデータによって対象税目が異なるので注意が必要だ。

送信できる「申告等のデータ」は、源泉所得税、法人税、地方法人税、消費税及地方消費税、申告所得税、相続税、贈与税、酒税、揮発油税及地方揮発油税、印紙税、 国際観光旅客税、石油ガス税、源泉所得税及復興特別所得税、申告所得税及復興特別所得税、復興特別法人税が対象税目。

また、「納付情報データ」は、納付情報を登録しておくことで全税目(延滞税、加算税などの附帯税を含む)が可能で、一括納付情報の登録で法人税、地方法人税(通算親法人のみ利用可能)が可能となっている。

受信データとしては、加算税の賦課決定通知書や予定納税額通知書が対象。具体的に加算税の賦課決定通知書は、法人税、地方法人税、消費税及地方消費税、申告所得税、相続税、贈与税、酒税、揮発油税及地方揮発油税、印紙税、石油ガス税、申告所得税及復興特別所得税。予定納税額通知書は、申告所得税及復興特別所得税(予定納税第1期分・第2期分)となっている。

詳しくは、国税庁の「ダイレクト納付(e-Taxによる口座振替)による納税手続」を参考にされたい。

また、令和6年4月1日以降から適用されるダイレクト納税の利便性向上で欠かせないもう一つが、e-Taxを使用して法定期限当日に申告と同時に納税についてのダイレクト納付する旨の手続きが行われたものの、法定期限の翌日にその納付が行われた場合だ。延滞税が賦課される懸念もあったが、令和5年度税制改正により、延滞税等に関する特例が設けられ、その税額が1億円以下である場合には納付期限内に行われたものと見なされ、延滞税等は賦課されないことになっている。