令和5年分の所得税等の確定申告書等が変更 青色申告決算書の記載事項に注意

2023.10.27

はじめに

令和5年分の所得税等の確定申告書が一部変更となる。国税庁から新申告書(案)が公表されたので、主な改正点を見ていきたい。

1.主な様式変更は9帳表を予定

今回、変更予定の確定申告書等は、以下の通り。

- ①申告書 第一表

- ②申告書 第二表

- ③申告書 第四表付表(一)(損失申告用)付表(特定非常災害の被災者の方用)

- ④申告書 第四表付表(二)(損失申告用)付表(特定非常災害の被災者の方用)

- ⑤申告書 第四表付表(三)(損失申告用)付表(特定非常災害の被災者の方用)

- ⑥収支内訳書(一般用)(1~2枚目)

- ⑦青色申告決算書(一般用)(1~4枚目)

- ⑧住宅借入金等特別控除額の計算明細書(一面)(特定増改築等)

- ⑨住宅借入金等特別控除額の計算明細書(二面)(特定増改築等)

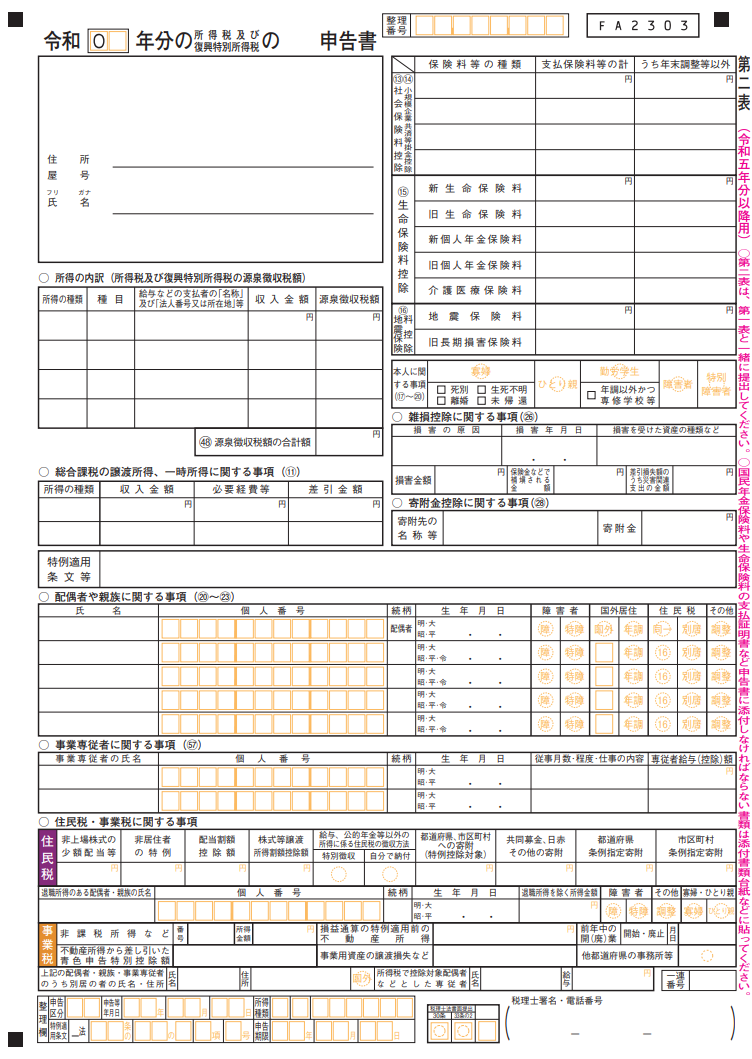

主な変更点としてはまず、「②申告書 第二表」の住民税・事業税に関する事項において、「特定配当等・特定株式等譲渡所得の全部の申告不要」欄が削除されている。これは、令和4年度税制改正により、株式の配当等について令和5年分(住民税は令和6年度)から課税方法を統一することから削除されたもの。

このほか、住宅借入金等特別控除額の計算明細書の一面と二面の、震災特例法の重複適用の特例欄が削除されているほか、二面では控除額の計算明細欄が改定されている。

2.決算書(収支内訳書)は事前確認の必要あり

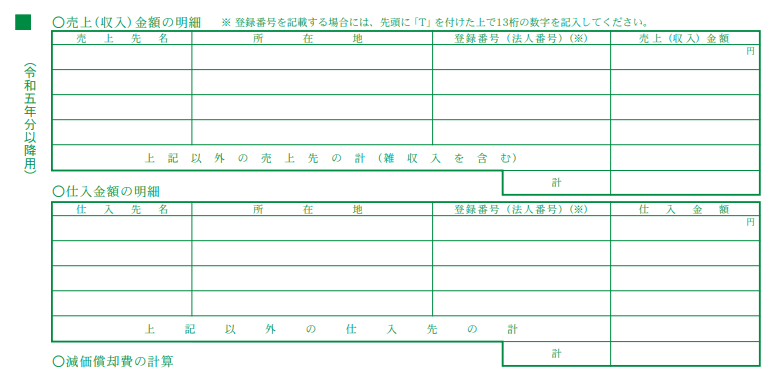

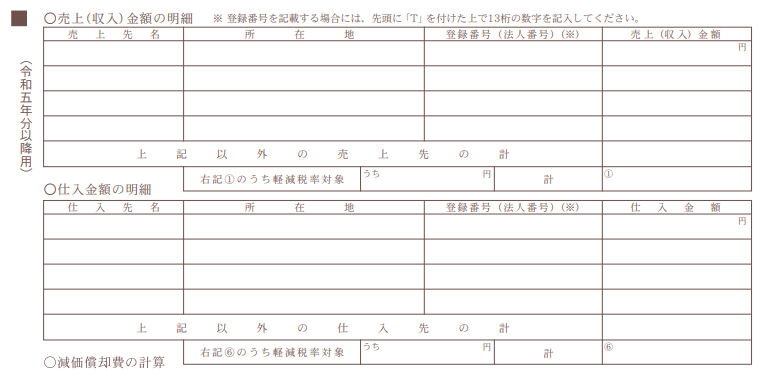

一方、「⑦青色申告決算書(一般用)」では、「売上(収入)金額の明細」と「仕入金額の明細」を記入する欄が設けられている。「売上(収入)金額の明細」には、売上先名、所在地、登録番号(法人番号)、売上(収入)金額となっており、4社分記載できる。

白色申告者が提出する収支内訳書については、青色申告書と異なる部分として、売上(収入)金額と仕入金額のうち、軽減税率の対象になるものを記入する欄が設けられている。

この確定申告書(案)は、令和6年1月以降に使用が可能だが、決算書(収支内訳書)の追加は実務に影響を及ぼす可能性が高いため、事前に確認しておくことを推奨する。確定版ではないため、今後変更する可能性もあるので注意したい。