相続税の修正申告書様式など廃止 "ワンスオンリーの原則" 徹底で様式改定進める

2023.09.22

はじめに

国税庁は令和5年分以降の相続税の修正申告書を廃止し、相続税の申告書に修正申告書であることを示す表示欄を追加した。これは令和4年度税制改正で、一度提出した情報を二度提出することを不要とする"ワンスオンリーの原則"を徹底するために行われるもの。政府が進める行政手続コスト削減を実現するためのカギとなっている。

1.令和5年分の相続税申告書等の様式を改定

国税庁は国税通則法が改正されたことから令和5年6月28日、「資産課税関係の申請、提出等の様式の制定について」の一部改正について(法令解釈通達)を公表している。

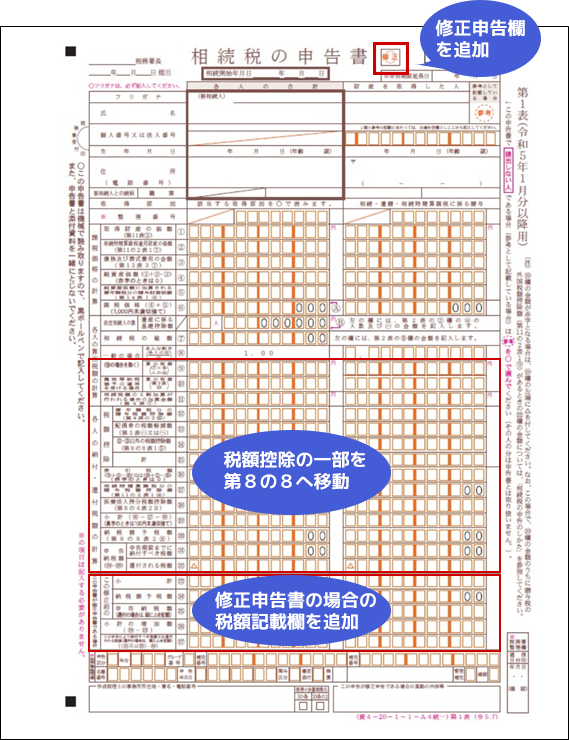

具体的には、すでに税務当局に提出された相続税申告書により、税務当局がすでに情報として保有している「申告前の課税標準等」または「修正前の課税標準等」については、修正申告書または更正の請求書への記載を不要とする。このため、令和5年分以降は、相続税の申告書に修正申告書であることを示す表示欄が追加された。

あわせて、修正申告に必要となる項目は、確定申告書様式に追加。最終的な納付税額又は還付税額を算出する過程において必要な情報である「納付すべき税額」または「還付金の額に相当する税額」については、引続き記載が必要となることから、申告書第1表及び更正の請求書次葉に当該項目が新設されている。

項目が新設されたことにより、従来の申告書第1表及び更正の請求書次葉にあった税額控除の内訳項目(未成年者・障害者・相次相続・外国税額)を、申告書第8の8表(税額控除額及び納税猶予税額の内訳書)及び更正の請求書次葉(相続税―付表7)に移行している。

2.主な様式改正の内容

- ・国税通則法の改正に伴い、修正申告前及び更正の請求前の課税標準等については、記載不要。

- ・修正申告に必要となる項目・様式は、確定申告書様式に追加し、令和5年分以降、修正申告書様式を廃止。

- ・修正申告前及び更正の請求前の税額については、引き続き、記載を求めることとなるため、申告書第1表及び更正の請求書次葉に当該項目を新設。

- ・申告書第1表及び更正の請求書次葉については、税額控除の内訳項目(未成年・障害者・相次相続・外国税額)を申告書第8の8表及び更正の請求書次葉付表7に移動。

この令和5年分相続税申告書の改定様式は国税庁のホームページに掲載されている。

この措置は、令和5年分以降から適用され、令和4年分以前は、従来通りの取扱いとなる。