国税庁 マンション評価で通達見直し案を公表

2023.07.25

はじめに

国税庁は令和5年6月30日、マンションに係る財産評価基本通達の改正に関連して、相続税評価の見直し案を公表した。相続税評価額が市場価格理論値の60%未満となっているものについて、市場価格理論値の60%になるように評価額を増額補正するとされた。これは、令和6年1月1日以降の相続等または贈与により取得した財産に適用することを予定している。

1.評価額と実勢価格との大きな乖離が問題に

高額なタワーマンションなどの不動産の売買価格と、相続税評価額との大きな乖離を活用した、いわゆる"タワマン節税"の是正の方向性が見えてきた。

マンションに係る財産評価基本通達に関する有識者会議(座長=前川俊一明海大学名誉教授)を受けて、国税庁がマンションの相続税評価の見直し案を公表した。見直し案では、令和5年6月22日開催の同有識者会議で示された資料で相続税評価額と市場価格の乖離が平均で2.34倍にも及んでいたことから、

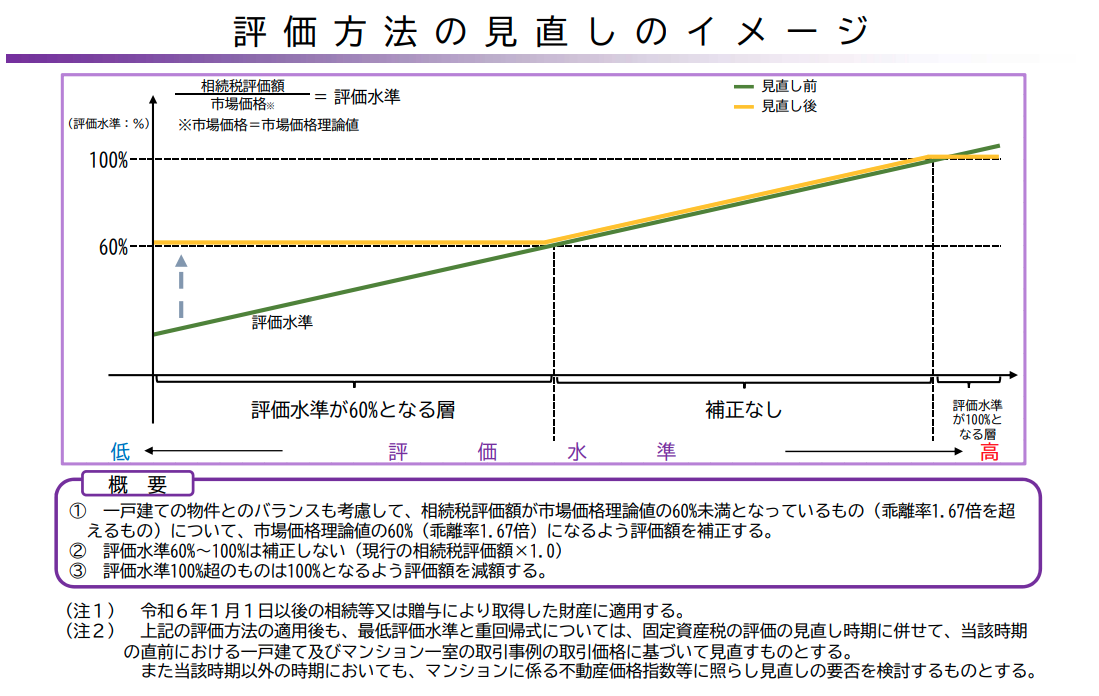

- ①一戸建ての物件とのバランスを考慮して、相続税評価額が市場価格理論値の60%未満となっているもの(乖離率1.67倍を超えるもの)について、市場価格理論値の60%になるように評価額を補正する

- ②評価水準60%~100%は補正しない(現行の相続税評価額×1.0)

- ③評価水準100%超のものは100%となるよう評価額を減額する

との方向性が示されている。

国税庁では相続税評価額が市場価格と乖離する主な要因として、建物の評価額は、再建築価格をベースに算定されている一方で、市場価格はそれに加えて建物の総階数、マンション一室の所在階も考慮されているほか、評価額への築年数の反映が不十分だと、評価額が市場価格に比べて低くなるケースがあるとしている。マンション一室を所有するための敷地利用権は、共有持分で按分した面積に平米単価を乗じて評価されるが、この面積は一般的に高層マンションほどより細分化され狭小となるため、敷地持分が狭小なケースは立地条件の良好な場所でも、評価額が市場価格に比べて低くなると分析している。

そのため、

- ・築年数

- ・総階数(総階数指数)

- ・所在階

- ・敷地持分狭小度

の4つの指数に基づいて、評価額を補正することが明記された。

2.マンション1室の価額の算式について

マンション1室の価額の算式について、構造上、居住の用途に供することができる区分所有に係る建物部分及び敷地利用権部分の価額は、次の算式により計算した価額によって評価するとされている。

現行の相続税評価額 × 当該マンション一室の評価乖離率 × 最低評価水準0.6(定数)

評価乖離率の算式については、

「①×△0.033+②×0.239+③×0.018+④×△1.195+3.220」

とされている。

- ①当該マンション一室に係る建物の築年数

- ②当該マンション一室に係る建物の「総階数指数」として「総階数÷33(1.0を超える場合は1.0)」

- ③当該マンション一室の所在階

- ④当該マンション一室の「敷地持分狭小度」として、「当該マンション一室に係る敷地利用権の面積 ÷ 当該マンション一室に係る専有面積」により計算した値

なお、マンション市場価格が大幅な下落、その他の見直し後の評価方法に反映されない事情があり、当該評価方法にしたがって評価することが適当でないと認められる場合は、個別に課税時期における時価を鑑定評価その他の合理的な方法により算定する旨も明確化(他の財産の評価における財産評価基本通達6項に基づくこれまでの実務上の取扱いを適用)することなど示されている。

改正後の通達はパブリックコメントを経て令和6年1月1日以降に相続等により取得した財産から適用される。