令和4年分確定申告~ここが変わる!6つのポイント

2023.01.13

はじめに

国税庁は先頃、2023年(令和5年)1月以降に提出する「令和4年分の確定申告書類」について、従来の「確定申告書A」を廃止し、「確定申告書B」に一本化、名称も「確定申告書」にすることを公表した。個人事業主や副業における確定申告では、新たな様式で申告が必要になる。

令和4年分の確定申告期間は、2023年(令和5年)2月16日(木)から3月15日(水)まで。

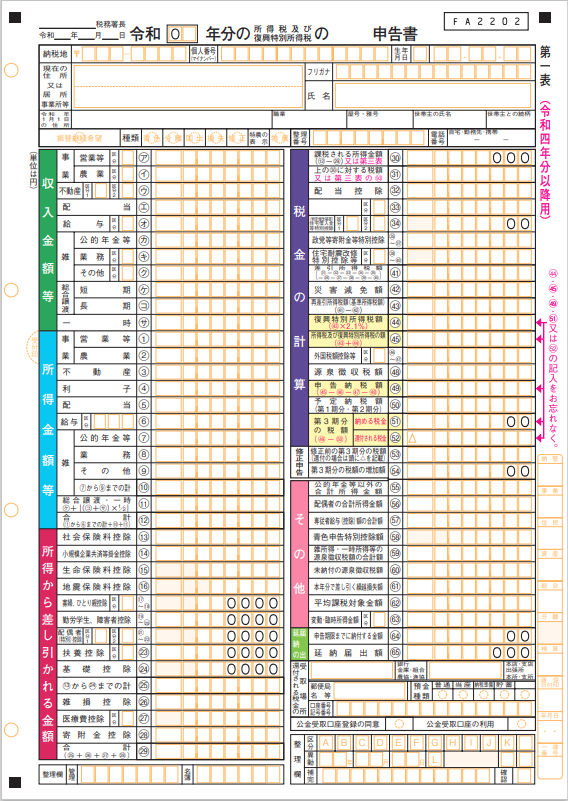

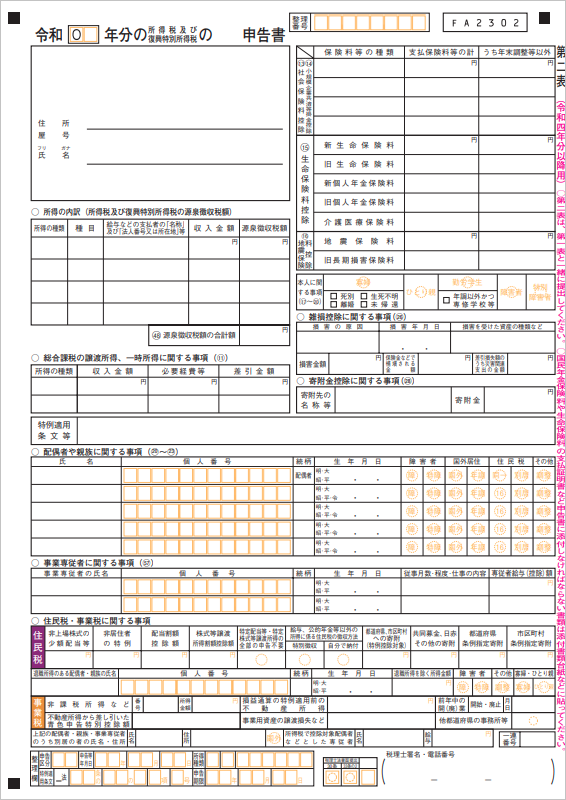

1.「確定申告書A」が廃止され「確定申告書」に

2023年(令和5年)1月以降に提出する令和4年分の確定申告から、「確定申告書A」「確定申告書B」の区別がなくなり、ひとつの様式に統合された。

従来の「確定申告書A」は、所得の種類が給与所得や公的年金等・その他の雑所得、 配当所得、一時所得のみで、なおかつ予定納税のない方が利用できる申告書。会社員やアルバイト・パートは、基本的に「確定申告書A」を利用していたが、今回の確定申告からは「確定申告書A」が廃止されるため「確定申告書」を提出することになる。

一方、「確定申告書B」は、事業所得や不動産所得がある場合、所得の種類にかかわらず誰でも利用できる申告書。 個人事業主や副業などで事業所得がある会社員等が「確定申告書B」を利用していた。

これが令和4年分の確定申告から、シンプルに一つの申告書になる。ただ、統合されたと言っても、書類の見た目や書き方が大きく変わることはない。「青色申告決算書」と「添付書類台紙」については様式変更がないため、従来の様式をそのまま使用して申告する。

このほか、従来の「第五表(修正申告用)」については廃止され、第一表の中に「修正申告」の記入欄が加わった。確定申告期限を過ぎてから申告ミスに気づいた場合は、この記入欄を使用することになる。

以下、国税庁が公表した新たな申告書だ。

出典:国税庁HP

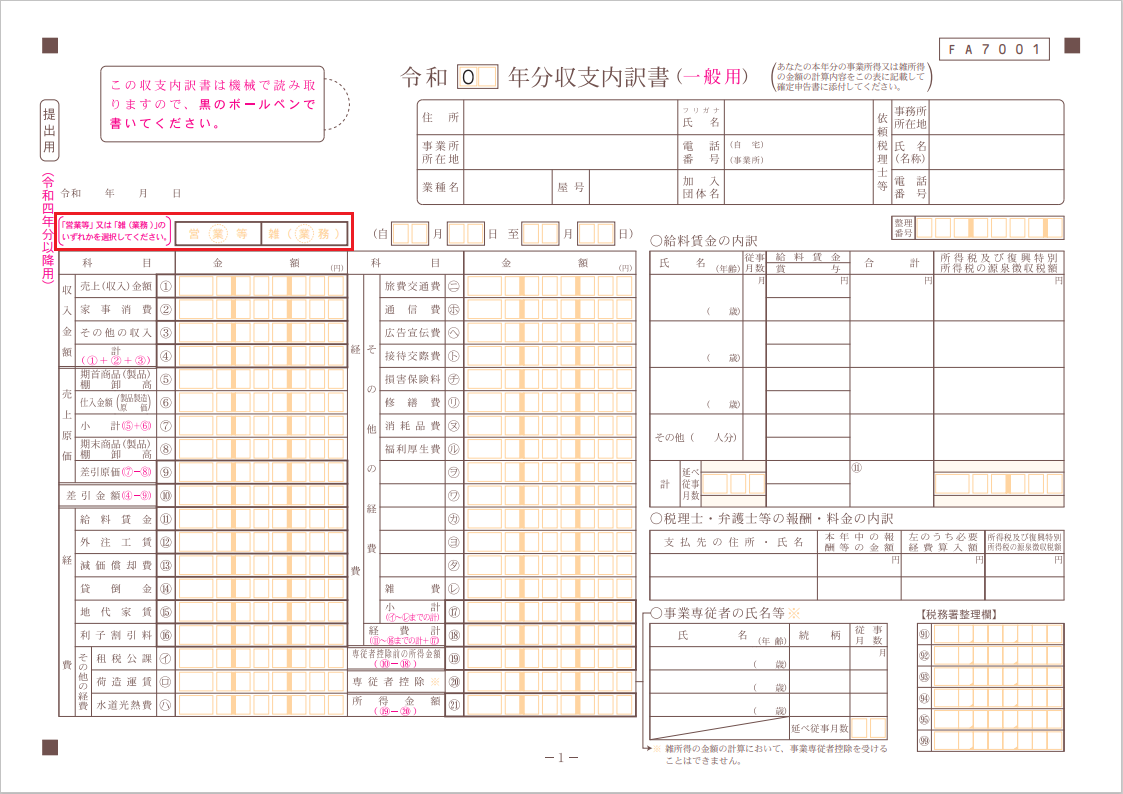

2.収支内訳書の作成ルールを追加

「事業所得」を得ている白色申告者の場合、「令和4年分の収支内訳書」では左上にある「営業等」に「〇」をつけることになる。その他の記入欄は従来と同じだ。

また、令和4年分の確定申告から、「前々年の年間売上」の収入金額で雑所得として得たものが1千万円超であれば、新たなルールとして収支内訳書を提出する必要がある。該当者は左上にある「雑(業務)」に「〇」をつけて提出する。なお、雑所得の金額の計算において、事業専従者控除を受けることはできない。

具体的には、図表の収支内訳書の赤枠で囲った部分だ。

出典:国税庁HP

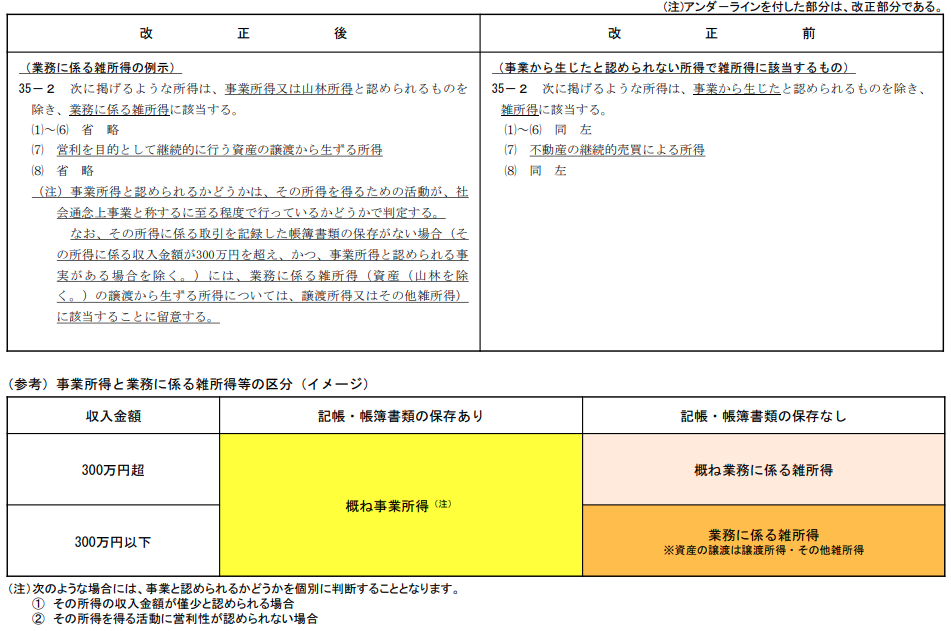

3.事業所得と雑所得の区分が明確化

今回からの確定申告では、事業所得と雑所得の区分について明確な基準を示すため、通達改正が行われている。この背景には、インターネットを利用したシェアリングエコノミーが生まれたことや、暗号資産やFX取引などに係る所得区分も雑所得とされているためだ。

出典:国税庁HP

4.住宅ローン控除の適用期限・借入限度額等を見直し

様式等の変更だけでなく、令和4年分の確定申告では、いくつかの見直しが行われている。

住宅ローン控除は、所得控除とは異なる「税額控除」。所得税額からの直接減額(所得税額から控除しきれない分は住民税額からも控除)となるため、節税効果の高い制度だ。

今回からの主な変更点は、以下の通り。

- (1)住宅ローン控除の適用期限を4年延長し、2025年(令和7年)12月31日までに入居した人を対象とする

- (2)控除率を改正前の1%から0.7%とする

今回の改正では、控除率は下がり、所得税額から控除される控除額は

住宅ローン控除額 = 年末時点での住宅ローンの残高 × 0.7%

となる。

さらに、住宅ローン控除の適用対象者の所得要件が改正前の3千円以下から2千万円以下と厳しくなったが、所得が1千万円以下の場合、床面積要件が緩和されている。

5.居住用財産の買換えなどに関する特例等を見直し

「特定の居住用財産の買替及び交換の場合の長期譲渡所得の課税の特例」、いわゆるマイホームの買換特例においても見直しが行われている。

マイホームの買換特例は、一定要件のもとに売却益の繰り延べができるもの。対象となるのは年内にマイホームを買い換えた際、売却した家より新たに購入した家の方が安かったため、売却益が出た人。主な変更のポイントは、

- (1)特例の適用期限を2年延長し、2023年(令和5年)12月31日までとする

- (2)買い換えた新築のマイホームが一定の省エネルギー基準に適合していること

6.社会保険料控除などの手続きが電子データでもOK

手続き面での変更点も見逃せない。確定申告において、いくつかの控除申請手続きについては添付すべき「書面」を「電子データ」で提供できるようになった。

これまで確定申告においては、所得控除や税額控除を適用するためには、各証明書や根拠資料を添付または提出時に提示する必要があった。

すでに生命保険料控除をはじめとするいくつかの控除については、電子データでの提出が可能だが、今回からは、さらに社会保険料控除や小規模企業共済等掛金控除も電子データでの提出が可能となった。電子データについては、控除証明書を発行者から電子データで受ける必要がある。