令和3年度「再調査の請求」発生・処理状況は前年度より若干増加

2022.06.24

はじめに

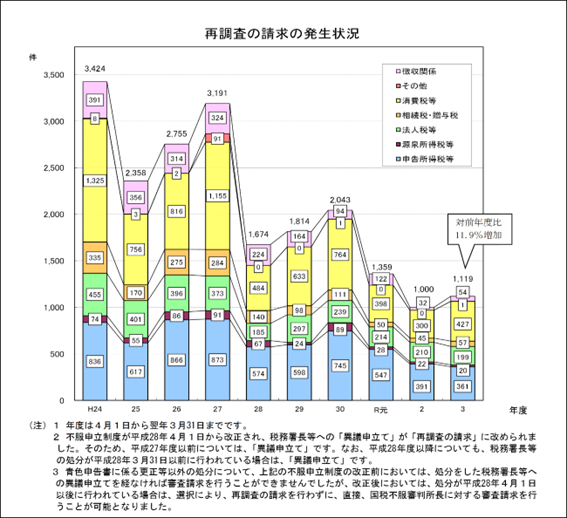

国税当局の処分に不満があるとき、納税者は税務署に対して「再調査の請求」ができるが、国税庁から令和3年度における「再調査の請求」等の概要が公表された。それによると、コロナ禍で激減した令和2年度と比べて若干増加したものの、1,119件とコロナ禍以前と比べると依然少ない状況となっている。

1.消費税は前年と比べ127件増の「427件」に

税務調査後の更正処分に納得できない場合、国税当局に対して、その処分の取り消しや変更、再調査を求めて不服申し立てをすることができる。この一つが「再調査の請求」だ。

再調査の請求は、税務署長などが更正・決定や差押えなどの処分をした場合に、その処分に不服がある納税者の救済措置として、納税者が税務署長などに対してその処分の取消しや変更を求めることができる手続である。

このほど、国税庁から公表された令和3年度の再調査の請求の発生件数は、令和2年度の1,000件から11.9%増加し、1,119件だった。

税目別では、申告所得税等が361件(前年度391件)、法人税等で199件(前年度210件)、源泉所得税は20件(前年度22件)と前年度より若干減少したが、一方で相続・贈与税は57件(前年度45件)、徴収関係54件(前年度32件)、消費税においては427件(前年度300件)と増加している。消費税においては、調査体制の見直しなどにより、以前よりも増して深度ある調査が実施されていることが顕著に分かる結果となっている。

とはいうものの、全体的に見れば、コロナ禍以前は1,700件から2,000件だったことからすると、コロナ禍で税務調査件数が激減したことに伴い、再調査の請求に関しても比例して減少傾向になっているものと推察される。

出典:令和3年度における再調査の請求の概要|国税庁ホームページ

2.容認割合は約半分に減少

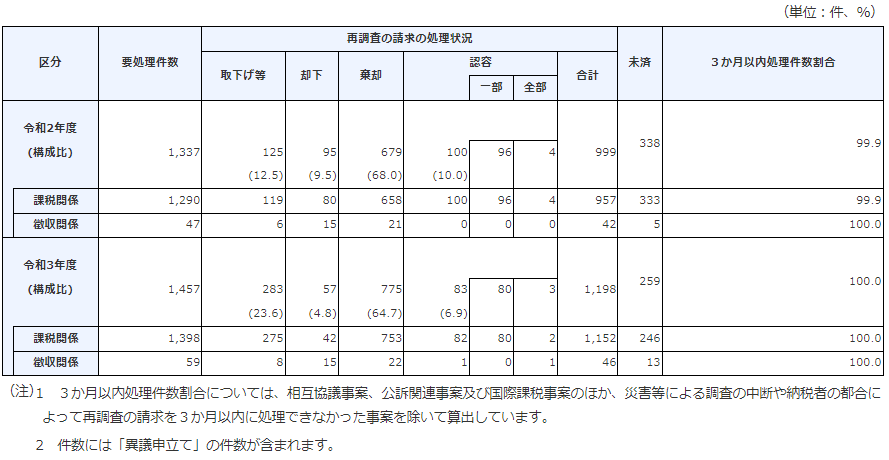

令和3年度の再調査の請求の処理件数に関しては、「取下げ等」283件、「却下」57件、「棄却」775件、「一部容認」80件、「全部容認」3件の合計1,198件だった。こちらも前年度の999件から微増で、このうち納税者の主張が一部でも認められたのは計83件で、全体の6.9%に過ぎなかった。

平成29年度以降、容認割合は12%前後を推移していたことからすると、令和3年度は約半分まで減少していることが分かる。

出典:令和3年度における再調査の請求の概要|国税庁ホームページ

国税庁の業績目標である標準審理期間の3カ月以内処理件数割合は100%(割合は、相互協議事案、公訴関連事案及び国際課税事案のほか、令和2年度以降は、災害等による調査の中断や納税者の都合によって再調査の請求を3か月以内に処理できなかった事案を除いて算出)となっており、簡易迅速な手続で納税者の権利利益の救済を図っていくという目標が達成されている状況だ。