拡充した中小企業の賃上げ税制のポイント / 赤字企業でも活用できる補助金

2022.06.03

はじめに

国の税制優遇措置や補助金などは積極的に活用したいもの。令和4年度税制改正では、従業員の給与を引き上げると税制優遇措置が受けられる「所得拡大促進税制」がさらに魅力的なものとなった。「賃上げ促進税制」と名称も改められ、中小企業なら最大40%の税額控除が受けられる。また、コロナ禍においては、赤字企業でも受けられる補助金なども充実している。中小企業が是非検討したい、これら税制優遇措置や補助金のポイントを解説する。

1.最大40%の税額控除

従業員の給与を増やした企業に税額控除をする「賃上げ促進税制」(以後、賃上げ税制)。令和4年度税制改正により、中小企業の場合、従来は最大25%の税額控除だったものが、最大40%に引き上げられた。

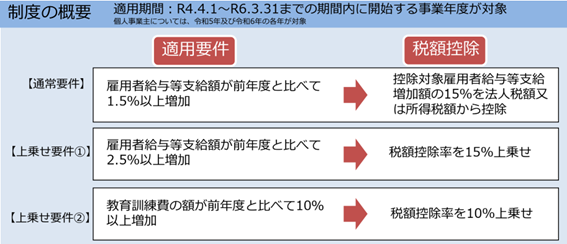

賃上げ税制は、給与等の増加額の一部を法人税額や所得税額から差し引けるというもの。「通常要件」と「上乗せ要件」の2つがあり、通常要件での控除割合は従来と同様15%だが、令和4年度税制改正で中小企業の上乗せ要件に関しては控除割合が最大でプラス25%となり、最大40%の控除が認められるようになった。以下「制度の概要」を参照。

(図表:中小企業向け所得拡大促進税制ご利用ガイド|経済産業省 令和4年5月6日公表版より)

一定の要件を満たす賃上げをした企業に対して法人税の税額控除をするという施策は、今回新たに創設されたわけではなく、平成25年度から実施されている。

当初は、適用要件がいくつもあり、その要件をクリアしなくてはならず面倒だったが、2回の改正を経て令和3年4月以降開始の事業年度からは単純に、

「当期の給与総額」-「前期の給与総額」

をベースに計算することになった。

そして今回の令和4年度税制改正では、「給与総額を2.5%以上増加させ、さらに教育訓練費も10%以上増加させた場合には、その給与増加額の最大40%について法人税額から控除される」とされた。

例えば、前期の給与総額が1億円の法人が、当期に給与総額を1億5千万円に増やした場合、教育訓練費もアップすることで給与総額の増加分5千万円の最大40%、つまり2千万円が控除できる。

2.中小企業の定義

この賃上げ税制を活用できる中小企業は、(1)~(3)のいずれかに該当する青色申告法人となる。

(1)以下のいずれかに該当する法人。ただし、前3事業年度の所得金額の平均額が15億円を超える法人は対象外。

- ①資本金の額又は出資金の額が1億円以下の法人。ただし、以下の法人は対象外。

- ・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1千人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- ・2以上の大規模法人から3分の2以上の出資を受ける法人

- ②資本又は出資を有しない法人のうち常時使用する従業員数が1千人以下の法人

(2)常時使用する従業員数が1千人以下の個人事業主

(3)協同組合等(中小企業等協同組合、出資組合である商工組合等※)

※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会。

3.賃上げ税制活用の注意点

さて、賃上げ税制を活用するにあたって注意したいことがいくつかある。

令和4年度税制改正を受けて賃上げ税制を利用する企業は、令和4月1日以降開始の事業年度から、個人なら令和5年分以降から活用できる。それより前に開始する事業年度については、令和3年度税制改正の内容が適用される。利用時期によって税額控除の割合が変わるので、適用年度は必ず確認することが不可欠となる。

そして、賃上げ税制の税制優遇措置は法人税の税額控除に限定される。そもそも納める法人税が少ない企業は、利用しても給与等の支給額が増額するだけで恩恵があまり得られない可能性が高い。それどころか、会社の経営状況次第では、要件を満たそうとすることで資金繰りが悪化することもある。経営計画や資金繰り状況など総合的に勘案し、中長期的な目線で活用していくことが重要になる。

4.赤字企業も活用できる補助金

企業が赤字だと賃上げ税制の恩恵は受けられないが、設備投資などで事業拡大を考えている中小企業なら「ものづくり・商業・サービス生産性向上促進補助金」、いわゆる「ものづくり補助金」を活用できる。補助金額は最大1千万円と魅力的だ。

ものづくり補助金は、中小企業等による生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資に関して支援する補助金。中小企業や小規模事業者が対象で、大企業は申請できない。

補助率は設備投資額の2分の1(一定の要件を満たすと3分の2にアップ)、補助上限額は原則1千万円。

「ものづくり」と聞くと、製造業における工作機械が対象と考えがちだが、業種に関係なく、生産性向上につながる設備投資であれば補助対象となる。そのため、補助金が下りた事例にはサービス業・小売業・農業等さまざまな業種がある。また、条件さえ満たせば個人事業主も応募が可能だ。

ものづくり補助金は、中小企業による設備投資などを支援する「一般型・グローバル展開型」と、30名以上の中小企業の事業計画策定を支援する「ビジネスモデル構築型」がある。詳しくは、「ものづくり補助金総合サイト」から確認を。

ものづくり補助金のうち、一般型とグローバル展開型は約3か月ごとに通年で公募を行っており、公募期間を確認する必要がある。

最後に、ものづくり補助金の申請は現在、インターネットを介した電子申請に一本化されている。ものづくり補助金のWebサイトから電子申請システムページへログインし、必要事項の入力と書類を添付するとデータ送信・申請できる。手順はシンプルだが、申請に必要な添付書類の準備に大きな手間がかかるので、事前に要件や注意点を調べておくことをお勧めする。