インボイス 期の途中で免税事業者から登録事業者へ 登録までの消費税はどうなる?

2022.04.19

はじめに

令和5年10月1日から適格請求書等保存方式(インボイス制度)が導入されるが、令和4年度税制改正では、免税事業者が登録の必要性を見極めながら柔軟なタイミングで適格請求書発行事業者に登録できる措置を設けた。この措置に伴い、税理士などからは、令和6年分以降に経過措置を適用した場合に、いつから課税事業者になるのかという疑問の声が上がっている。

1.国税庁Q&A「問9」に疑問の声

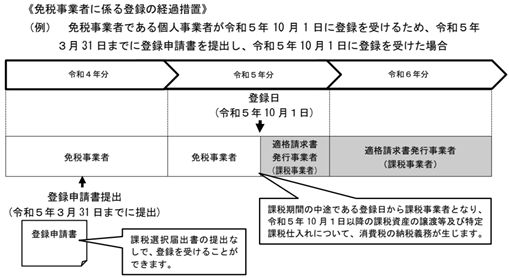

令和5年10月1日から、消費税のインボイス制度が導入される。そのため令和3年10月1日から、インボイスを発行できる「適格請求書発行事業者」の登録申請が始まっている。

免税事業者が令和5年10月1日の属する課税期間中に登録を受けた場合、登録日から課税事業者となる経過措置が設けられている(経過措置の適用を受ける場合には、登録を受けるに当たり、課税選択届出書の提出はいらない)。

令和4年度税制改正では、令和5年10月1日から開始するインボイスの登録手続きを見直し、令和5年10月1日から令和11年9月30日の属する課税期間については、課税期間の途中からでも同発行事業者の登録を可能とした。

これを受けて、実務家の間では、令和6年度分以降の課税期間の途中に適格請求書発行事業者の登録を受けた場合でも、国税庁が公表している「消費税仕入れ税額控除制度における適格請求書等保存方式に関するQ&A」の「問9」と同様の扱いになるのかとの疑問の声が上がっている。

Q&Aの「問9」では、「令和5年分について免税事業者である個人事業者が令和5年10月1日から適格請求書発行事業者の登録を受けた場合(令和5年10月1日より前に登録通知を受けた場合であっても登録の効果は登録日である令和5年10月1日から生じることになります)には、登録日である令和5年10月1日以降は課税事業者となりますので、令和5年10月1日から令和5年12月31日までの期間に行った課税資産の譲渡及び特定課税仕入れについて、令和5年分の消費税の申告が必要となります」としている。

つまり、令和5年1月1日から令和5年9月30日までの取引においては、免税になるわけで、令和4年度税制改正で、この経過措置期間が6年間延長されることになった。

そのため、令和5年10月1日に属する翌課税期間以降の期の途中に適格請求書発行事業者の登録を受けた場合においても、Q&A「問9」と同様に登録日から課税事業者になるものと推察される。

*消費税仕入れ税額控除制度における適格請求書等保存方式に関するQ&A「問9」

(課税事業者として消費税の確定申告が必要となる期間(個人事業者の場合))

問9 個人事業者が、令和5年10月1日から適確請求書発行事業者の登録を受ける場合における、令和5年1月1日から令和5年12月31日までの課税期間(令和5年分)の消費税の申告について 具体的に教えてください。【令和3年7月追加】

【答】

1 令和5年分について免税事業者である個人事業者が適格請求書発行事業者の登録を受けた場合(登録に際して令和5年分を適用開始課税期間とする課税選択届出書を提出した場合を除きます。)

令和5年分について免税事業者である個人事業者が令和5年10月1日から適格請求書発行事業者の登録を受けた場合(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日である令和5年10月1日から生じることとなります。)には、登録日である令和5年10月1日以降は課税事業者となりますので、令和5年10月1日から令和5年12月31日までの期間に行った課税資産の譲渡等及び特定課税仕入れについて、令和5年分の消費税の申告が必要になります。

2.国会でも答弁が出るほど話題に

この件については国会でも質問が挙がり財務大臣政務官が「6年間延長される経過措置の適用を受けて課税期間の途中から適格請求書発行事業者となった場合、同様に登録された日から納税義務者の免除がされず課税事業者となる。裏返して言うと、登録されるまでは従来通りに免税事業者ということになる」と答弁している。

よって、免税事業者である個人事業者が令和6年分の課税期間の途中に適格請求書発行事業者の登録を受けた場合には、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について消費税の申告が必要になり、期首から登録日の前日までは免税事業者のままということだ。

なお、「問9」では「参考」として、「令和4年1月1日から令和4年12月31日までの課税期間(令和4年分)について免税事業者である個人事業者が令和4年中に登録の通知を受けたとしても、適格請求書発行事業者の登録日は令和5年10月1日となりますので、令和4年分の消費税の申告は必要ない」としており、更に「令和5年10月1日から登録を受けることとなった場合において、登録日の前日である令和5年9月30日に免税事業者であった期間中に国内において譲り受けた課税仕入れに係る棚卸資産や保税地域からの引き取りに係る課税貨物で棚卸資産に該当するものを有しているときは、当該棚卸資産又は課税貨物に係る消費税額について仕入税額控除の適用を受けることができる(改正令附則17条)」としている。