DX投資促進税制の活用ポイント 地方税には注意が必要

2021.07.30

はじめに

クラウド活用・サイバーセキュリティの強化など、企業のデジタル変革投資を促進する目的で、DX(デジタル・トランスフォーメーション)投資促進税制が2021年4月から2023年3月末までの時限措置でスタートした。中小企業を含め、この機会にDX投資を積極的に進める機運が高まりつつある。会計事務所として押さえておくべきDX投資促進税制のポイントをまとめた。

1.課題が山積みのDX投資促進税制

顧問先がDX投資促進税制を活用する際には、事前の検討から、必要な認定取得手続きの対応、税額控除の対象範囲の確認など、多くの課題が山積み。DX投資促進税制は、2023年3月31日までの適用となるため、企業は速やかに検討を行う必要がある。顧問税理士としては、関与先企業がDX投資促進制度の適用を検討しているケースもあるので、事前に情報収取し、アドバイスしていくことが望まれる。

<適用対象>

大企業か中小企業かは関係なく、青色申告書を提出する法人で、次の両方に該当するもの。

- ・産業競争力強化法の改正法の「事業適応計画の認定」を受けている

- ・事業適応の用に供するために必要な事業適応設備を取得等し、国内の事業用としている

2.「事業適応計画の認定」とは

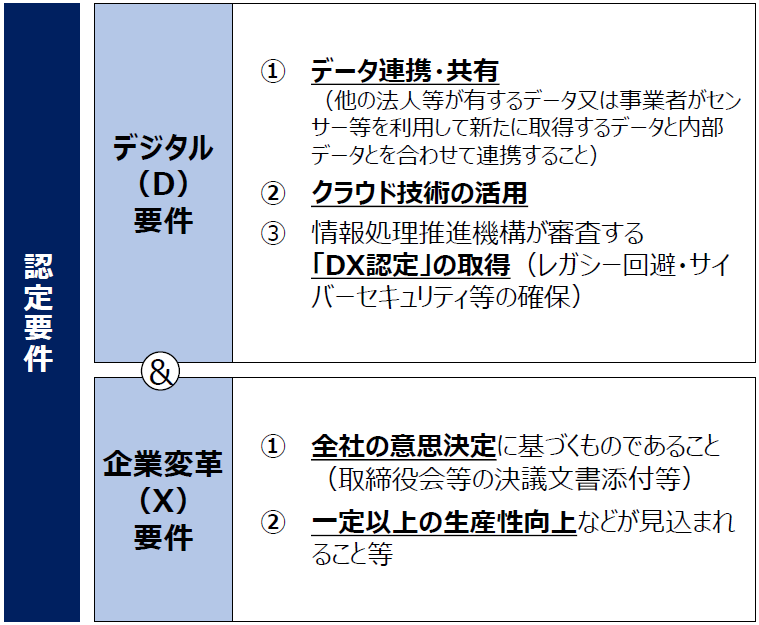

認定を受けるには、「デジタル要件」及び「企業変革要件」の両方を満たす必要がある。

「デジタル要件」

- ・データの連携、共有ができること。具体的には「他の法人等が有するデータ又は事業者がセンサー等を利用して新たに取得するデータと内部データとを合わせて連携すること」を指す

- ・クラウド技術を活用している

- ・情報処理推進機構が審査する「DX認定」を取得していること

DX認定の審査は、「ビジョン・ビジネスモデル」「戦略」「成果と重要な成果指標」「ガバナンスシステム」の4つの観点から行われる。各観点の認定基準として、デジタル技術の普及による競争環境の変化を踏まえた経営ビジョンの公表、システム構築や人材確保などデジタル技術を取り込む戦略の公表、戦略の達成度を測る指標の公表、経営者自身のメッセージ発信などを求める。

実は企業がDX認定を受けるメリットは、(1)DX認定を受ける過程でDXを推進する際の論点が整理されること、(2)国がDX認定企業として情報を公開するため信用力などブランド向上につながること、(3)「DX銘柄2021」など経産省の重要施策に対応する応募の資格も得られること、の3つである。

DX認定を目指すことで、自社のDXを進めるだけでなく、DX優良企業の"お墨付き"を経産省から得られるのだ。

「企業変革要件」

- ・全社の意思決定に基づくものであること 取締役会等の決議文書の添付などが必要。

- ・一定以上の生産性の向上など、DX促進の効果が期待されること

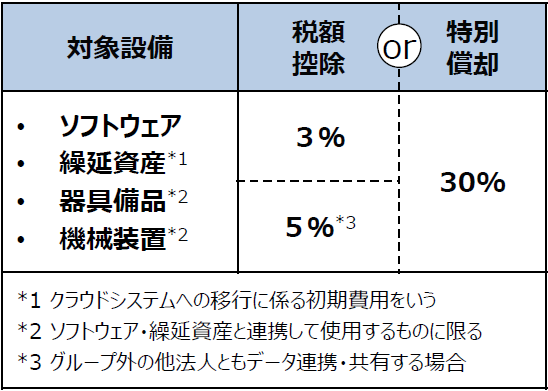

<対象資産>

次の資産が対象です。産業競争力強化法の改正で創設された「事業適用計画」に従って導入していることが条件。

- ・ソフトウェア

- ・繰延資産(クラウドシステムへの移行に必要な初期費用)

- ・機械装置(ソフトウェア・繰延資産と連携して使用するものだけ)

- ・器具備品(ソフトウェア・繰延資産と連携して使用するものだけ)

<税制措置>

部門・拠点ごとではない全社レベルのDXに向けた計画を主務大臣が認定した上で、DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%、3%)又は特別償却30%を措置から選択適用。

ただし、親会社・子会社といったグループ関係にない事業者とデータを連携するなら、税額控除は「取得価額×5%」。

<取得価額の下限・上限>

最低でも「売上高×0.1%」の投資が条件。対象となる上限は資産の取得価額や繰延資産額の合計額のうち、300億円まで。

<適用時期>

産業競争力強化法の改正法施行日から2023年(令和5年)3月31日まで。この間に、事業適用設備の取得等をし、国内事業用とした資産が対象。

3.注意点について

最後に注意点として上げられるのが、大企業は適用がないものがある点。以下3つのどれか1つでも合致していれば適用が受けられる。

- 1.当期所得≦前期所得

- 2.継続雇用者給与等支給額>継続雇用比較給与等支給額

- ※「継続雇用者給与等支給額」とは、適用年度における国内の継続雇用者全員への給与等の支給額を言います。「継続雇用比較給与等支給額」とは、適用年度の前の年度における国内の継続雇用者全員への給与等の支給額。なお、いずれも雇用調整助成金やこれに類するものを含める。

- 3.当期設備投資額>減価償却費×30%

なお、地方税については、「特別償却」を選ぶか、「税額控除」を選ぶかで扱いが変わる。特別償却は、大企業や中小企業に関係なく法人住民税にも法人事業税にも適用される一方、税額控除は、中小企業者等の法人住民税にしか適用されない。

図の出典:令和3年度(2021年度)経済産業関係税制改正について|経済産業省