国税当局 海外取引の源泉処理ミスを厳しくチェック

2021.06.14

はじめに

国税庁では現在、「国際」「富裕層」「無申告」「消費税」を調査の重点項目に上げているが、「非居住者の源泉所得税」については一段と厳しい調査の目が向けられている。非居住者の所得金額は約10年で2倍になっており、税務調査においても、深度ある調査が行われている。

1.増える「非居住者等所得」で調査件数も急増

経済のグルーバル化により、中小企業も海外取引をするケースが増えた。そのため、国税当局では、こうした海外取引のある中小企業の税務調査を強化している。その一つとして、外国法人や非居住者等への支払いに関する源泉所得税の課税漏れが上げられる。

国税庁が公表している源泉所得税の納税状況によれば、「非居住者等所得」は平成20事務年度の3,622億円から、令和元事務年度は約2倍の7,250億円まで増加(図表1参考)。比例して調査件数も急増している。

| 平成20 事務年度 |

平成30 事務年度 |

令和元 事務年度 |

|

|---|---|---|---|

| 給与所得 | 107,827 | 112,298 | 114,113 |

| 退職所得 | 2,730 | 2,360 | 2,552 |

| 利子所得 | 5,214 | 3,449 | 3,027 |

| 配当所得 | 25,803 | 50,460 | 51,268 |

| 特定口座内保管上場株式等の譲渡所得等 | 2,247 | 3,732 | 3,020 |

| 報酬料金等所得 | 12,857 | 11,983 | 11,784 |

| 非居住者等所得 | 3,622 | 7,154 | 7,150 |

| 合計 | 160,500 | 191,437 | 192,933 |

海外取引がある法人調査においては、外国法人や非居住者等への支払いについて源泉所得税の課税漏れがないかが重点チェックされている。

国税庁から公表された令和元事務年度(令和元年7月~令和2年6月)の海外取引に係る源泉所得税の調査事績は、新型コロナウイルス感染症拡大の影響を受けたものの、非違件数は1,345件、調査による追徴本税額は60億8,900万円だった。海外取引に係る源泉所得税調査の追徴本税額はこの数年で急増しており、平成25事務年度は、1,317件の非違件数で追徴本税額は30億4,200万円だったが、同29事務年度からは78億2,800万円、同30事務年度は94億800万円となっている(図表2参考)。

同27事務年度は、非違件数こそ大きく変わりがないものの、追徴本税額が169億8,800万円と高いのは、非居住者や外国法人に対する工業所有権等の使用料や国内不動産の賃借料などの支払について源泉所得税等の課税漏れが大きく影響したとされる。

| 平成25 事務年度 |

平成26 事務年度 |

平成27 事務年度 |

平成28 事務年度 |

平成29 事務年度 |

平成30 事務年度 |

令和元 事務年度 |

|

|---|---|---|---|---|---|---|---|

| 非違があった件数(件) | 1,317 | 1,493 | 1,527 | 1,627 | 1,684 | 1,627 | 1,345 |

| 調査による追徴本税額(百万円) | 3,042 | 4,072 | 16,988 | 4,253 | 7,828 | 9,408 | 6,089 |

2.役務提供や使用料、利子でのミスが多い

さて、国際部門を経験してきた国税OB税理士によると、海外取引に係る源泉所得税の税務調査において、厳しくチェックされるのが、「非居住者や外国法人に対する人的役務提供事業の対価や工業所有権等の使用料等などの支払についての源泉徴収漏れ」と指摘する。

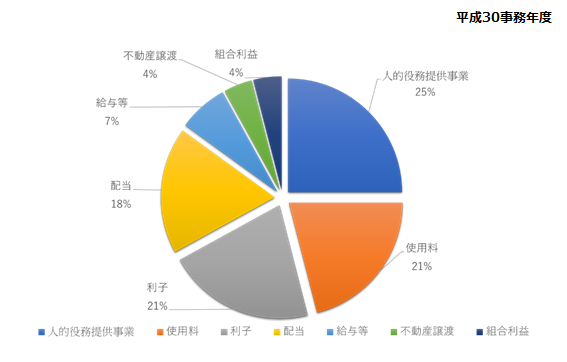

国税庁の発表を見れば一目瞭然だが、「人的役務提供事業」が全体の4分の1の25%を占め、次いで「使用料」と「利子」がそれぞれ21%となっている。

図表3:海外取引等に係る源泉所得税の非違件数の内訳(割合)

※追徴本税額2,000万円以上のもの

前出の国税OB税理士によれば、非違の形態としては、「人的役務提供事業の対価では、芸能人等への報酬、イベント料などが上げられる。また不動産の使用料では、海外勤務する社員からの持ち家借り上げ料や外国法人等へ支払う事業家賃。土地等の譲渡対価では、非居住者等に対する土地・建物等の譲渡対価が上げられる」という。

このほか、よくあるのが「借入金利子では、親会社等からの借入金利子や金融取引に基づく実質的借入金利子。工業所有権使用料では、特許権、デザインなどの意匠権、商標権の使用料に関するミスが上げられる」としている。

給与・報酬に関しても「海外勤務者の国内勤務分賞与、国外勤務役員の報酬・賞与をはじめ、外国人社員の帰国後賞与の国内勤務対応分などで、源泉徴収漏れのミスが多い」という。

そのため、準備調査の段階で調査官は「出国後給与・賞与のうち、国内勤務期間に対する給与はないか」「海外勤務者の調査法人における役職及び海外勤務先での役職・職務内容は どのようなものか」などもチェックしている。

3.海外企業からは回収不能

源泉徴収漏れを指摘された場合は、源泉徴収義務者である内国法人に対して源泉所得税が追徴課税される。しかし、この源泉所得税は本来支払先である海外企業が負担すべきもの。そのため、内国法人は、この源泉所得税を海外企業に請求する必要があるのだが、必ずしも海外企業が源泉所得税の返還に応じるとは限らない。回収不能ということも少なくなく、回収不能となれば、内国法人の支払額が、源泉所得税控除後の手取額になるようにグロスアップ処理をする必要がある。グロスアップとは、源泉所得税を控除せずに送金してしまった金額を、源泉所得税控除後の手取額と考えて、源泉所得税の額を再計算することだ。基本的に、グロスアップ処理をすると多額の支出が必要になる。そのため、国際税務の源泉所得税処理については、当初からミスを防ぐように、慎重な処理が不可欠なのだ。