令和2年分確定申告で大きく変わる所得控除6つのポイント

2020.12.07

2021年(令和3年)に行う「令和2年分確定申告」は、所得控除が大きく変わったので周囲が必要です。

ポイントは6つ。

- 基礎控除

- 給与所得控除

- 公的年金等控除

- 青色申告特別控除

- 所得金額調整控除

- ひとり親控除/寡婦控除

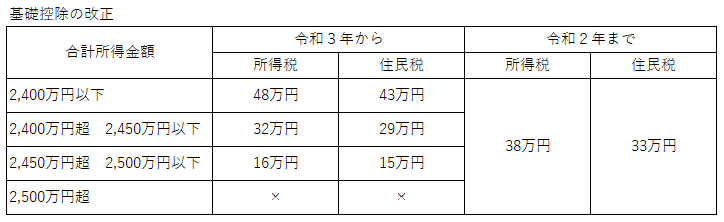

1.基礎控除 ⇒ 控除額が10万円引上げ

基礎控除額はこれまで、全ての人が所得税で一律38万円控除、住民税で33万円控除を受けられましたが、令和2年分確定申告から、基礎控除額が10万円引上げられ、所得税が48万円、住民税が43万円になります。

その一方で、給与所得や事業所得などを合算した「所得金額合計」が2400万円を超える人は段階的に基礎控除の額が引き下げられ、2500万円を超えると基礎控除が適用されなくなります。

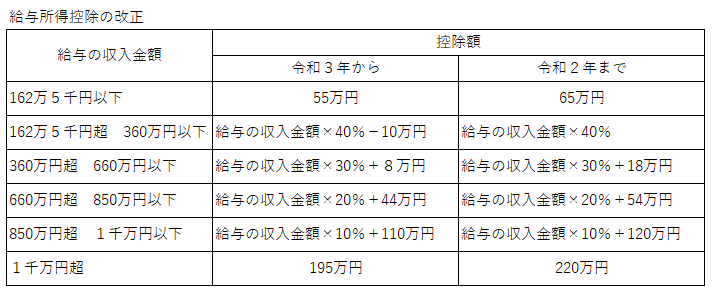

2.給与所得控除 ⇒ 10万円引下げられ55万円に

給与所得控除額は、一律10万円引下げられ、従来の65万円から55万円になります。さらに、控除額の上限が、給与等の収入850万円超で195万円に引き下げられます。

所得税の計算では、給料収入から給与所得控除を差し引いた「給与所得」を基に所得税額を計算しますので、給与所得控除が減額すると所得税の増税になります。

ただ、給与所得控除が10万円引下げられた一方で、基礎控除が10万円引上げられたことから、一部の給与収入の高い会社員以外の多くの給与所得者はプラスマイナスゼロとなり、増税にも減税にもなりません。

3.公的年金等控除 ⇒ 控除額が一律10万円引下げ

公的年金等控除額が原則10万円引下げられました。また、公的年金等の収入額が1千万円超においては、控除額の上限が195万5千円になりました。さらに公的年金等以外の所得1千万円超の層においては、さらに10万円、2千万円超はさらに20万円引下げられています。

4.青色申告特別控除 ⇒ 65万円控除が55万円に引下げ

個人事業主の「青色申告特別控除」とは、個人事業主が青色申告を行う場合に、所得金額から最高65万円を控除することができる制度です。これが令和2年分確定申告からは、基礎控除が「65万円」「55万円」「10万円」の3種類になります。

詳細には、従来の青色申告の65万円控除は、10万円引下げられ55万円に。一方、従来の65万円控除の要件に、

- ①e-Taxによる電子申告

- ②電子帳簿保存

のいずれかを満たす場合には、引き続き65万円控除が受けられます。

e-Taxを利用することで、税務署に行かずとも24時間、「自宅からネットで申告」ができるほか、生命保険料控除の証明書などの「提出書類の省略が可能」などのメリットが得られます。e-Taxでの電子申告は1月から申告可能で、還付も早く受けられます。

5.所得金額調整控除 ⇒ 新設

給与所得控除の引下げにより、給与収入850万円を超える人は増税になりますが、その中で一定の要件に該当する人は、新設された税負担を軽減する「所得金額調整控除」の対象になり、増税を回避することができます。

これは、給与所得(控除額引き下げ)と公的年金等収入(控除額引き下げ)の両方がある人、高所得層であっても考慮すべき事情がある方に対して、単純な負担増となることを防止するためです。

所得金額調整控除の対象になるのは、

- ① 給与所得と年金所得の両方がある場合(給与所得控除額に、所得金額調整控除の額が加算)

所得金額調整控除額 = 年金所得※ + 給与所得※ - 10万円

※10万円を超える場合は10万円とする。

また、上記計算結果がマイナスの場合、 所得金額調整控除額は0円。 - ②給与収入が850万円を超える人のうち、次の3つのいずれかを満たす場合。

- ア.本人が特別障害者に該当

- イ.特別障害者に該当する同一生計配偶者または扶養親族がいる

- ウ.23歳未満の扶養親族がいる

所得金額調整控除額 =(給与の収入金額(※) - 850万円) ×10%

※1千万円を超える場合は1千万円

6.ひとり親控除の新設、寡婦控除の改正

子どもがいる場合の寡婦(寡夫)控除の条件の差をなくし、未婚のひとり親に対しても「寡婦(寡夫)控除」が適用されるようになりました。

新設された「ひとり親控除」は、次の3つの要件に当てはまる人が対象です。

- ①事実婚と判断される人がいないこと。

- ②生計を共にする子どもがいること(子どもの合計所得金額48万円以下)。

- ③ひとり親の合計所得金額が500万円以下(年収換算で約678万円)であること。

性別や婚姻歴に関わらず、所得金額48万円未満の子を扶養している場合は「ひとり親控除」が適用になり、35万円控除が受けられます。

今までの「特別の寡婦」および「寡夫」は廃止されて、「ひとり親控除」に統一されました。

寡婦控除に所得制限が設けられました。子どもがいない寡婦については、従来と変わらず27万円の寡婦控除の適用の対象になりますが、所得制限が設けられ、所得500万円以下の場合にのみの適用になります。

給与所得控除の減額と基礎控除額の増額の影響により、配偶者控除や扶養控除などを受けるための「合計所得金額要件」が変わったので注意が必要です。ただし、給与収入のみの方については実質的な変更はありません。

以下、合計所得金額要件の基礎控除額になります。

- 同一生計配偶者 ⇒ 48万円(従来 38万円)

- 扶養親族 ⇒48万円(従来 38万円 )

- 源泉控除対象配偶者 ⇒95万円 (従来85万円)

- 配偶者特別控除の対象となる配偶者⇒48万円超123万円以下(従来 38万円超123万円以下)

- 勤労学生 ⇒75万円(従来65万円)

たとえば、「同一生計配偶者の合計所得金額要件」の場合、控除額は38万円から48万円と見直されましたが、給与所得控除額が65万円から55万円に引下げられているので、給与収入ベースでは年収103万円以下が扶養の範囲となり、改正前と変更はありません。