企業が事業を継続していく際、その経営者は様々な問題・不安を抱えています。 その経営者にとって顧問税理士の先生が相談相手になります。

顧問先からの相談にきちんと対応できていますか?特に資金繰り、銀行対応、今後の事業の在り方などの相談に対して、どのように対応したら良いかお困りの先生も多いことと思います。

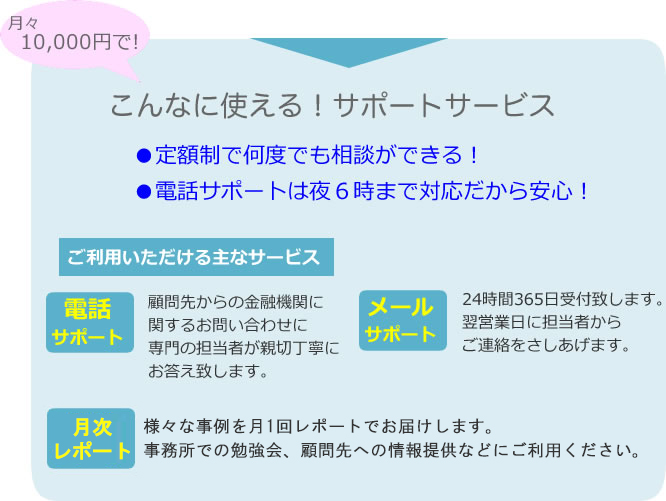

「顧問先経営指導相談サポート」では、そんな先生方のお困りごとを電話・メールでしっかりサポートいたします!

エッサムファミリー会会員の方は、月額料金10,000円(税別)でご利用いただけます。

サポートは、事業再生請負人:松本光輝氏が代表を務めます「株式会社 事業パートナー」が電話・メールで制限なく、何度でも対応いたします。

※顧問先を同伴しての対面相談につきましては、別途相談料がかかります。

また「顧問先経営指導相談サポート」をご利用のお客様には、様々な事例を月1回レポートでお届けします!事務所での勉強会、顧問先への情報提供などにご利用ください。

また顧問先の経営指導に役立つ全10回のセミナーが全て無料でご受講いただけます。当日参加できなくても、収録動画視聴用URLでご受講可能です。

.png)

【回答相談者・セミナー講師】

株式会社事業パートナー

代表取締役社長・事業再生請負人

松本 光輝 氏

【松本氏からのコメント】

ここ最近、中小・零細企業の経営相談の70%が資金不足又は事業の将来性への不安からの「廃業」の相談でした。

過去20年の間で初めての事です。その主な原因と思われる事は、

① 経営赤字の継続

② 資金不足

③ 事業の将来性への不安

④ 後継者不在

です。

特に資金不足は深刻です。その原因が赤字から脱却ができない。収益改善の方法が分からないということです。それらの会社は資金繰り表も事業計画書もありませんので自社で解決の方法を見出すことができずに毎日不安との戦いです。その段階で(株)事業パートナーに相談に来られても選択肢は限られています。

せめて6ヶ月前に相談をしていただければ救うことはできたと思います。

又、コロナ禍の「ゼロゼロ融資」の返済が困難な会社も数多く存在します。今年は日銀が金利を上げました。年末に向かって更に金利は上がります。現在の支払利息が2倍になるとも考えられます。一方で時流に乗って好景気な会社も存在しますが、年末に向かって原価の高止り、給料が更に上がることも予想されます。

これらの状況下でも経営者はギリギリまで税理士先生に窮状を訴えることをしません。

是非とも先生から「大丈夫ですか?」と答えをかけてください。中小・零細企業の経営者の相談相手は先生しかありません。窮状の6ヶ月前にご相談をいただければほとんどの場合は助かります。

エッサムと事業パートナーとで構築されている仕組の「金融機関交渉ダイヤル相談」を活用していただいてどんな些細な事でも構いませんので(株)事業パートナーにご連絡ください。

■月次レポートをお届け!

事務所での勉強会、顧問先への情報提供などにご利用ください。

①資金不足のために新規借入をしようと考えているが、毎月の返済額が増えるので不安なのですが?

※借入

借入をする前に資金不足の原因を探り出し、改善をすること。それでも不足ならば、その不足分だけを借りる。 余裕を持って借りることは、借金が膨らむ原因となる。

②会社の業績悪化のために銀行への元金返済ができない。リスケをすべきか?リスケをしたら今後は一切、 銀行からは借入ができなくなるのか?

※リスケ

向こう3ヵ年の事業計画書を作り、“いつの時点で、いくら資金が不足するか”を精査する。次に事業計画書上で、 “いつになれば、どのくらい収益が改善するか”を精査する。すると、“いつからいつまで、いくら銀行への返済が可能か”が 見えてくる。その計画書を持って、銀行とリスケの交渉をする。やってはならないのは、“とりあえずリスケをしよう”という ような根拠のないリスケ。

③親戚に保証人となってもらっているが、保証人をはずせないだろうか?

※保証人

基本的には、会社の業績が極度に悪くなければ親戚の人は外せる。

親戚を外す条件としては、

(1)親戚の人が、自ら進んで保証人となる意思をもっていない。

(2)経営者と同様な状態で経営をする立場ではない。

(3)会社の財務状況が極めて悪い状況ではない。

④銀行から「このままでは、保証協会に代位弁済となります」と言われた。この先どうなるのか不安?

※代位弁済

代位弁済が一概に悪い訳ではない。しっかりとした今後の事業計画を立てれば、結果として代位弁済を選択した方が

良いということもある。会社側にとってのメリットとデメリットとは?

<メリット>

資金繰りが楽になる(銀行と違って返済可能な金額を返済すれば良い)。

<デメリット>

保証協会へ代位弁済された借入金を返済しないと新たな保証を受けられない。

現在の資金繰りと将来の事業計画を良く考えた上で、根拠を持って決めるべきである。

⑤過去に銀行からの借入れの時に親戚の叔父に保証人となってもらったが、叔父から保証人を外してくれと言われ困っている!

※保証人

叔父が保証人になっている借入部分の残高を確認して、残高が多くなければ、外してくれるように銀行に依頼する。 会社の財務状況がさほど悪くなければ、外してくれる可能性はある。仮に「現時点では外せない!」と言われたら、 その理由を納得するまで確認すること。現在は『経営者保証に関するガイドライン』があるので、 銀行側は真摯に対応しなければならない。

⑥私も高齢なので息子に事業を譲りたいが、借入金に対して、息子は保証人にならないといけないのか?

※事業承継

『経営者保証に関するガイドライン』が2014年2月1日より始まり、銀行はガイドラインを順守しなけらばならない。 現在は、前経営者の債務保証額を自動的に後継者に求めてはいけないこととなっている。 前経営者、後継者の資産・収入状況、会社の財務状況および将来性を総合的に勘案して、後継者の債務額を決めることになる。 原則的には、会社側の主張を根拠を作って交渉することである。

⑦事業が悪化して銀行返済ができない状況。自宅を担保に出しているが取られてしまうのか?

※担保

何も手を打たなければ取られてしまう。 対策としては、自宅の時価と同等のお金を何とか用意して、保証人になっていない人に売るという形を作る。 売ったお金を銀行に支払って、担保を外してもらう。そうすれば、自分以外の人の名義だが住み続けられる。 これを“セール&リースバック”と言う。最もポピュラーな手法である。

■借入

・借入金の額の決定の助言

・借入申込書作成の助言

・借入の時期の助言

・借入申し込み後、融資不可となった時の助言

・借入申し込み後、満額回答にならなかった時の助言

■返済

・リスケ時の約定返済額変更の助言

・デフォルト時の返済に対する助言

・繰り上げ返済の助言

・借換え返済の助言

■借入金利息

・借入期間中の借入金利息の削減交渉の助言

・デフォルト時の借入金利息の支払いの助言

■リスケ(借入金返済条件の変更)

・借入金約定金額に対する変更金額の助言

・利息支払いの有無の助言

・リスケ依頼書作成の助言

■事業承継

・事業譲渡

・会社分割

・会社合併

■保証人

・既存の保証人を外す為の助言

・保証人の資産保全の助言

・保証人交代の助言

・保証人死亡時の新保証人の助言

・連帯保証から普通保証への変更の助言

・会社関係者以外の保証人に対する助言

■担保

・金融機関からの借入金の返済が不能になった時の提供担保の処理に対する助言

・提供担保の任意売却に対する助言

・提供担保不動産の競売移行時に対する助言

・提供担保の買い戻し(リースバック)に対する助言

■情報提供

・借入をしている金融機関に対する決算書の提出の助言

・借入をしている金融機関に対する定期訪問または定期報告の助言

・借入をしている金融機関に対し、会社内の各種変更の報告に対しての助言

事業パートナーは、3つのメニューで中小企業を支援します。

■再生事業

・経営個別相談

・企業調査

・経営コンサルティング

■教育事業

・中小企業再生プロ要請学院

・経営指導人要請講座

・経営ドクター倶楽部

■サポート事業

・21世紀ビジネスモデル研究会

・異業種交流会

・サテライトオフィス

※税理士のネットワーク

総勢6,000名を超える税理士先生方に公開セミナーを開催

| 月額基本料金 | 相談料 |

|---|---|

| 10,000円 | 無料 |

※お申し込みいただいた翌日からご利用いただけます。

※顧問先を同伴しての対面相談につきましては、別途相談料がかかります。

※1年間のご利用が必須となります。

※利用規約はこちら(PDF)

ご利用の場合は以下のログインボタンよりログインするとお申込書がダウンロード頂けます。

(会員の方はこちら)

|

(入会のお申込みはこちら)

|

[お問い合わせ先・ご利用について]

- 株式会社事業パートナー

- 〒104-0031 東京都中央区京橋3-12-1 エコー京橋ビル5F

TEL:03-6228-7330 営業時間:平日9:00~18:00